沪锡自五月底以来,期价表现的较为弱势,但是整体表现而言属于前期上涨过快的回调,沪锡内在上涨逻辑结构仍然成立,但过程仍然会有所反复。

基本面分析:

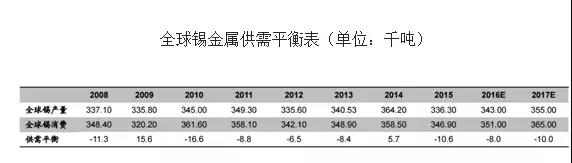

目前锡库存处于较低水平,库存消费比也处于历史低位,锡价的回暖更多的是由去库存及供给侧收缩所致。在锡业全球性减产背景下,全球精炼锡供需缺口呈扩大趋势,USGS预计2016 年全球锡供给缺口 8000 吨,2017 年达 10000 吨。此外,印尼大型锡冶炼商 RBT已暂停精炼业务。根据下图1数据也可清晰看到。

图1,资料来源,智研咨询整理

预计未来 2 年内锡仍然会处于供需偏紧状态,锡价供给端收缩导致价格回升。需求端马口铁、锡焊小幅增长。 2017 年继续小幅增长。2016 年全球锡消费量增长 5%。主要是受到电子产品复苏、马口铁消费持续增长影响。全球锡消费中 52%来自焊料、18%来自马口铁、14%来自化工、合金占 5%、浮法玻璃占 2%,其他合计占 9%。下游电子工业行业是中国以及东亚地区锡消费的绝对主导地位。目前,国内电子焊锡料占总消费的 50%。

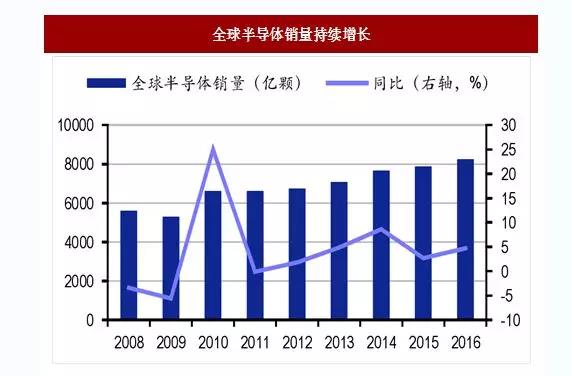

下图2是全球半导体持续增长图,目前全球电子元器件呈现小型化特点,但单一设备元部件增多使得电子焊料消耗总量并未显著下滑。2016年以来全球半导体销售额同比快速增加,2016年全球半导体销量8,241亿颗,同比增长4.7%。电子需求端的增长对锡的消费影响较大。

图2,资料来源,中国报告网发布

2016年中国锡消费全球占比可达44.8%,主导全球锡消费走势。从细分领域来看,图3显示国内焊料需求依然保持较好增长,而马口铁、锡化工行业由于受到环保、原料上涨等影响,产量小幅减少,总体需求仍维持小幅增长。

市场现阶段仍然预期锡期价在接下来的季节性上涨中会有不俗的表现。因为往往经过6月后的需求快速增长后,期价在牛市周期表现可期,并且多家机构预判期价可上涨至200000,但是我们仍需要等待期价向上突破160000可确立上涨信号,目前等待观望为宜。

图3,资料来源,中国报告网发布

技术面分析:

整体看,目前行情让然处于2016初启动的上涨趋势当中。但是图4可以清晰的看到,2016年11月到现在却处在一个横盘整理阶段,持续周期已经达到一年半,据目前期价表现看,这种情况仍然会持续,区间位置大概在139000到151000。在此位置,可以选择回调周线级别的长线支撑下做多也可以等到回调至下轨做多,但可能性极小。

图4,沪锡1809主力合约周线图,数据来源:文华财经