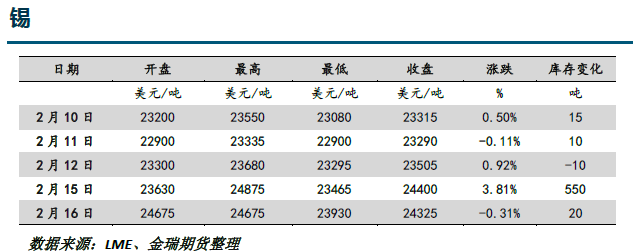

假期间外盘走势概述:春节期间,海外多家投行发布报告称大宗商品超级周期开始,市场风险偏好回升,海外股市及大宗商品价格多数上涨,伦锡整体维持强势上行态势,最高触及24875美元/吨,创下2013年以来新高,假期涨幅4.3%。

假期宏观及产业变化:流动性充裕以及疫情持续改善,是当前市场的主基调。拜登的1.9万亿刺激法案,最快将于2月底或3月初落地,由于财政刺激中现金补助规模较大,预计推升通胀,同时美联储重申通胀将上升到2%,并将在一段时间内适度超过这一水平,重提对通胀较高容忍度;国内1月社融好于预期,进一步缓释市场对于流动性收缩的担忧。欧美疫情持续改善,防疫封锁有望逐渐解除,疫苗持续推进,经济复苏预期强烈,而国内虽有零星病例出现,但整体可控,并且国家鼓励就地过年,预计节后企业员工充足,开工将更快恢复。

对于伦锡,持续上涨的锡价,吸引了部分隐形库存交仓,15日伦锡创下13年以来新高,当天交仓550吨环比增70%至1340吨,缓解了低库存的压力,但是从库存结构上来看,交仓主要集中在马来西亚,而作为印尼锡主要交仓地的新加坡依旧维持5吨的低位,同时,欧美经济复苏,两地库存分别维持10吨和20吨的低位。由于全球集装箱运力紧张,货物流受限,短期主要消费地的低库存状态难以缓解,结构性紧张依旧对锡价形成支撑,部分经纪商对0-3升水已经报至5000美元/吨。

对于国内锡产业链,由于缅甸锡矿的紧张,而银漫建峰项目部一名员工节前猝死,西乌旗应急局下发通知停产自查,令19年2月停产一年半至去年8月复产的锡矿山产出再度中断,加重了国内锡矿紧张,并且根据我们节前对部分锡加工企业的调研了解(进口大幅亏损,部分锡产品出现了出口盈利机会),节前的高价抑制了部分企业备库的积极性,节后开工将加速国内库存的去化。

当前市场矛盾:5G及新能源对需求的提振程度

我们的观点:海外生产需求自疫情之中恢复,并且持续的流动性充裕,提振了整个锡消费,尤其是欧洲地区的新能源汽车,同比暴增,此外,5G等新场景的运用带来新的消费需求,锡的海外消费自去年4季度开始明显好转,叠加国内需求维持较高的水平,锡的库存持续去化,尤其是海外伦锡的库存。

低库存提振伦锡价格,而国内由于交割日和假期重叠,交仓压力较大,导致内弱外强进口亏损大幅走扩,出口盈利窗口隐现。同时节前无备货的企业,在节后开启刚需备货,将加速国内库存的去化,锡价短期来看仍将维持强势,预计2月份伦锡运行区间23000-25000美元/吨,沪锡主力运行区间160000-180000元/吨。

策略:择机跨市反套;逢低做多

风险点:物流限制,运输不畅比值无法快速修复;缅甸以及银漫等产出快速恢复