8月份,由于全球新冠疫情再次反弹,叠加美联储官员释放鹰派信号,令风险情绪受抑;加之缅甸锡矿供应恢复,打击市场看涨情绪,锡价高位回调。不过随后美国疫情持续加重,经济增长面临风险,降低了市场对美联储迅速缩表的担忧,进而提振风险情绪,美元指数承压;此外由于锡矿进口下降以及限电控产影响,国内精锡产量恢复预计将较为缓慢,并且目前国内外的库存均降至历史低位,预计后市锡价将延续强势表现。美国疫情反弹,美联储缩表面临阻碍。尽管市场预计美联储缩减购债规模在即,但是近期美国疫情再次出现明显反弹。7月中旬以来美国新冠日新增病例持续攀升,截至8月20日美国日新增病例超过16万例,疫情快速蔓延引发对美国经济增长停滞的担忧。美国7月零售销售额环比下降1.1%,降幅超过市场预测的0.3%,也低于6月上调后0.7%的增幅,主要因疫情抑制了经济活动以及联邦政府财政纾困措施效果逐渐减弱。美国消费占GDP总量的近70%,因此消费表现乏力引发对美国经济前景的担忧。并且数据公司HIS Markit表示,美国8月商业活动连续第三个月增长放缓,因产能受限、供应短缺和冠状病毒Delta变种的迅速蔓延,削弱了从去年大流行引发的衰退中反弹的势头。显示在当前美国疫情反弹、经济复苏面临风险的情况下,美联储缩减购债规模再次面临阻碍,进而利好风险情绪,施压美元指数。

数据来源:瑞达期货 WIND

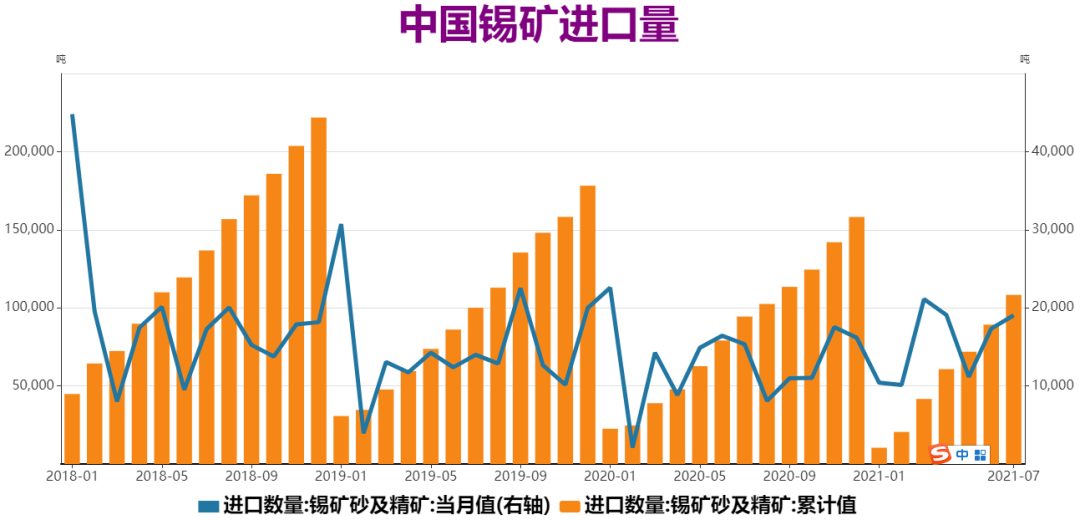

锡精矿供应短缺情况仍存。根据中国海关数据显示,2021年7月我国锡精矿进口实物量19035吨,折金属量3745.4吨(前值修正为3931.9吨),环比减少4.7%,同比增加13.2%。本月进口缅甸矿17270吨,折金属量2745.6吨,环比增加28.9%,同比增加8.9%。除缅甸矿显著增加外,老挝进口毛重也上升至本月的501吨,增幅56.1%;而刚果金进口延续下降2个月至440吨,降幅42.3%;受近期玻利维亚瓦努尼的卢西亚尼塔选厂启动运营的影响,7月从该国进口锡矿毛重仅43吨,较上月的1248吨大幅缩水。整体来看,缅甸锡矿进口继续上升,不过其他供应国出现较大幅度下降,导致7月份锡矿进口量环比减少,国内锡矿供应尚未得到明显改善。

数据来源:瑞达期货 WIND

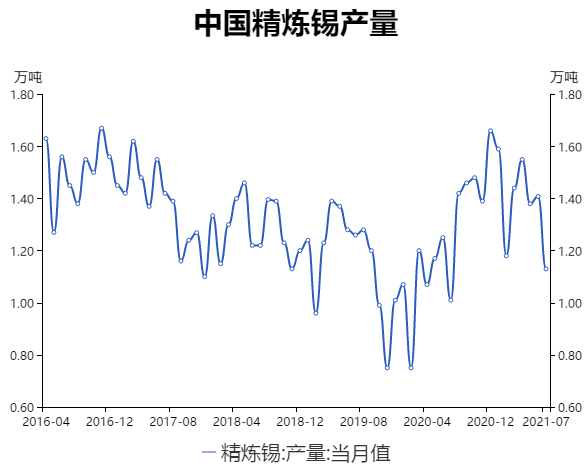

国内精炼锡产量恢复缓慢。SMM数据显示,2021年7月份精炼锡产量11324吨,较6月份环比减少19.62%。7月精锡产量下降明显,主要由于云南和广西主要生产地区炼厂限电控产以及进行检修的影响。进入8月,国内银漫矿陆续复产,8月内蒙地区炼厂产量或环比恢复,云南地区检修减产陆续结束,产量存在增长预期,不过广西地区限电规模加大,预计当地炼厂生产将进一步受到影响,并且目前国内锡矿加工费维持低位,炼厂生产压力较大,对锡市供应恢复造成拖累。

数据来源:瑞达期货 WIND

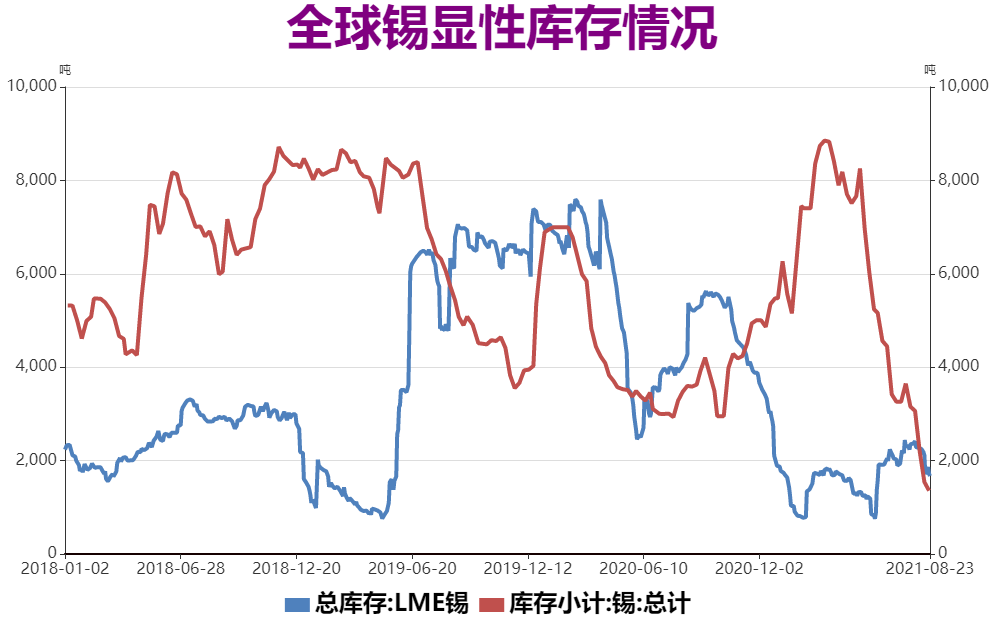

国内外库存均降至历史低位。截至8月20日,全球锡显性库存报3071吨,较上周减少586吨,达到2015年以来最低水平。其中上期所锡库存1356吨,较上周下降186吨,今年3月份以来持续大幅下降,降至2016年以来的新低,主要因国内精炼锡生产受限电和检修影响,以及出口窗口大幅开启,刺激精炼锡持续大量流出;同时LME锡库存1715吨,较上周减少400吨,维持历史偏低水平,因海外疫情持续蔓延情况下,精炼锡冶炼厂生产难以恢复,导致供应端恢复缓慢。整体来看,沪伦两市总库存在8月份进一步减少,两市库存均处于历史偏低水平,市场供应短缺情况明显。

数据来源:瑞达期货 WIND

综上所述,近期美国疫情反弹,经济增长或将再次受到打击,近期美国消费数据以及商业活动放缓,降低了美联储可能迅速撤回宽松货币政策的担忧,美元指数承压。基本面来看,锡市上游由于7月玻利维亚和刚果锡矿供应大幅缩水,导致国内锡矿供应短缺状况持续。国内锡矿加工费维持低位,叠加西南地区限电控产影响,精炼锡产量恢复缓慢。目前国内外库存均降至历史低位水平,货源紧张情况依然较为突出,因此预计锡价仍有望震荡上行。