报告要点:

在经历LME镍价大涨大跌带来的波动后,海内外锡价走势逐步向基本面靠拢,俄乌战争并未对全球精炼锡的供应产生较大的冲击。目前海内外供应端逐步趋于稳定,疫情对于海内外精炼锡供应的影响已经被逐步修复,需求端受疫情带来的变化存在一定不确定性。在目前海内外库存均维持低位的情况下,短期内预计锡价将逐步企稳,维持区间震荡走势。国内参考运行区间:32万-36万。

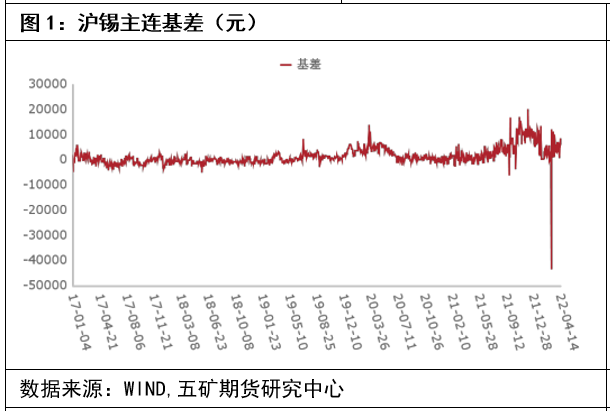

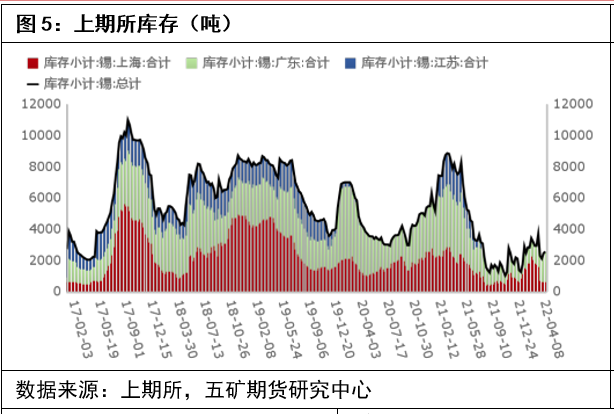

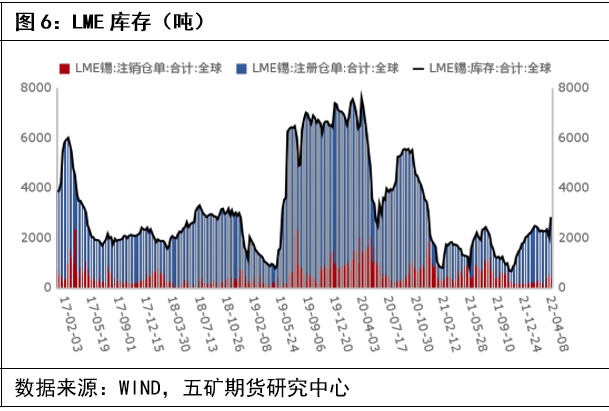

内外盘现货维持升水,现货供应整体偏紧

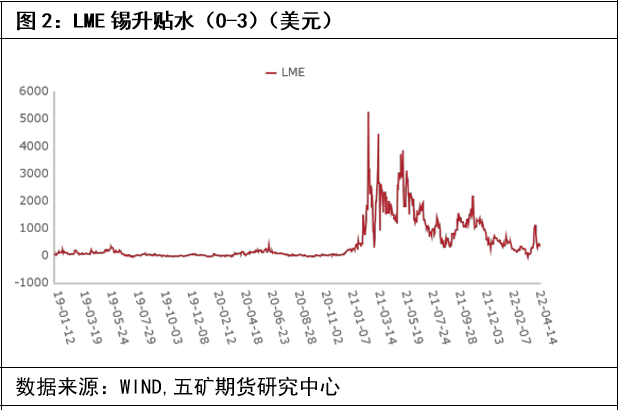

尽管内外盘现货升贴水均维持升水态势,但外盘升贴水更多是由于国内大量进口精炼锡导致的。通过LME各地库存变化情况我们可以看到,LME在亚洲地区的仓库库存呈现下降趋势,而欧洲北美库存则呈现上升趋势。

与外盘相反,国内现货升水始终稳定,在进口窗口持续打开的状况下仍然维持。内强外弱的局面预计将延续。

进口窗口持续开放,内强外弱格局延续

从去年12月中旬开始,国内进口窗口持续打开,但在进口窗口打开的同时国内库存并未出现明显的累库,而海外库存尽管没有快速上升,但也并未出现持续下降的情况,全球库存呈现区间波动,低位震荡的态势,这也说明了国内需求的旺盛和海外需求的整体偏弱。通过LME各个仓库库存仓单的变化情况我们可以看到海外库存的增量主要来自于欧洲和北美地区,而减少则主要来自于亚洲地区,这也从侧面反映了国内需求的旺盛和欧美市场需求的不振。

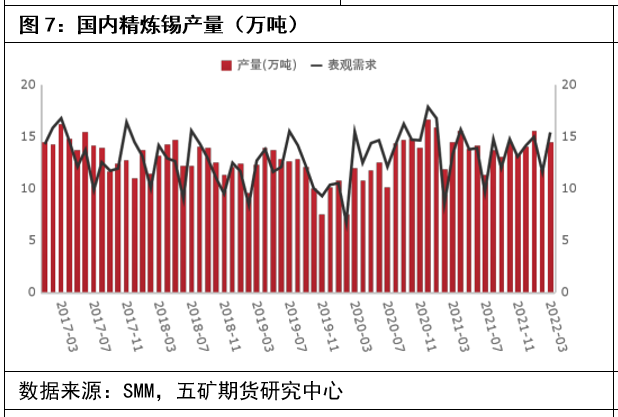

疫情影响有限,国内供应整体维持稳定

供给端:安泰科对国内20家冶炼厂(涉及精锡产能30万吨,总产能覆盖率97%)产量统计结果显示,2022年3月上述企业精锡总产量为15022吨,环比增长5.7%。分地区看,当月西南、华东、华中地区产量均上调,环比分别增长13.8%、18.7%和47.6%。从基数上看,华东增长势头更为强劲;华南和华北地区产量有所下降,环比分别减少48.9%和51.8%。3月绝大多数冶炼厂恢复正常生产,大型冶炼厂中华锡集团检修工作仍未结束,据消息人士透露4月可能不会开机。此外,目前国内锡矿产量一季度也没有达到预期,对部分冶炼厂产出也有一定影响。

整体而言,疫情对于下游的影响远大于上游,供应端随着华锡检修的结束预计产量将会有进一步的增长,后续主要矛盾点在于下游需求端在疫情后的恢复情况。

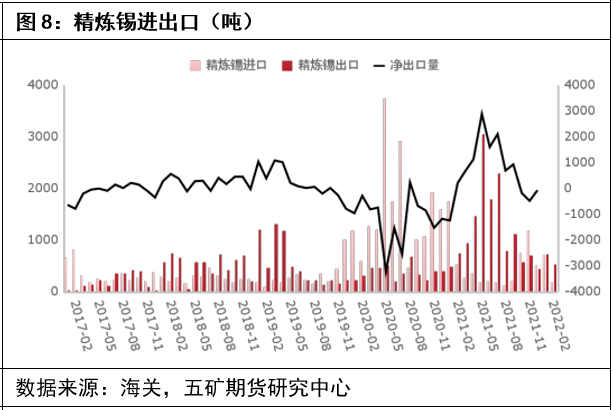

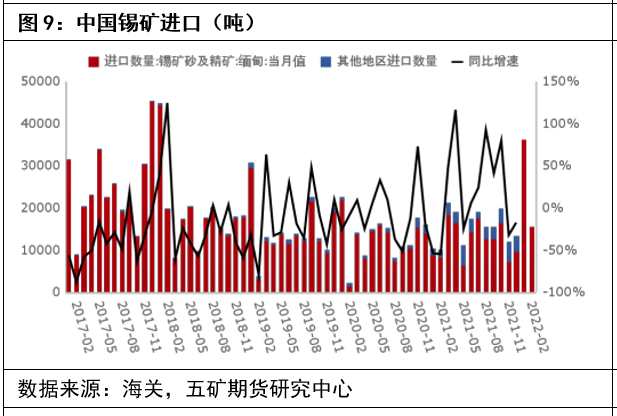

进口量大增,缅甸地区供应显著增加

海关数据显示,1-2月国内累计进口锡精矿5.97万吨,同比增长191%,进口量增至近5年来的最高值。从进口分国别数据可以明显看出来自缅甸的清关量贡献显著增量,1-2月自缅甸进口同比增长204%至5.16万吨,折金属量在1.29万吨。从刚果金、玻利维亚、澳大利亚等国进口量环比变动不大,折金属量在4061吨。

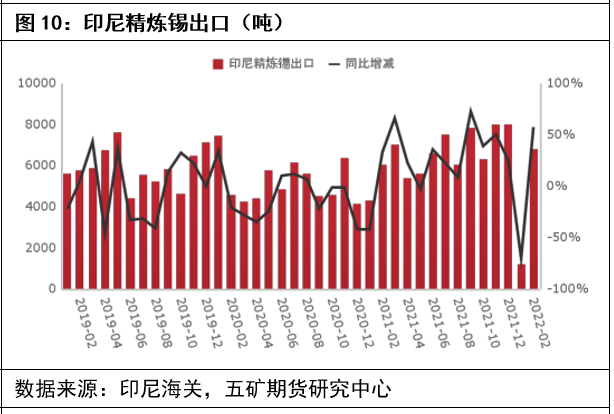

1-2月,国内进口精锡774吨,出口1247吨,净出口474吨。进口集中在1月,自印尼进口638吨,2月印尼出口证更新问题进口仅有125吨。随着印尼出口证更新问题的解决,印尼2、3月出口数量大增。印尼 2022 年 2 月精锡出口量为 6784 吨,环比增458%,同比增长 57%,2 月出口大幅回升主要因为 1 月因出口许可证延迟积压的库存得以发运。印尼贸易部 4 月 6 日公布,印尼 3 月精炼锡出口量为 6674.91 吨,较去年同期增长 10.45%。印尼3月精炼锡出口量较 2 月的 6784.30 吨下滑 1.61%。大部分私人冶炼厂的出口许可证更新问题在 2 月 和 3 月得到解决,截止 3 月中旬印尼有大约 23 家冶炼厂可以进行锡锭出口。

国内下游需求整体维持高位,但同比增速走弱;全球需求维持高速

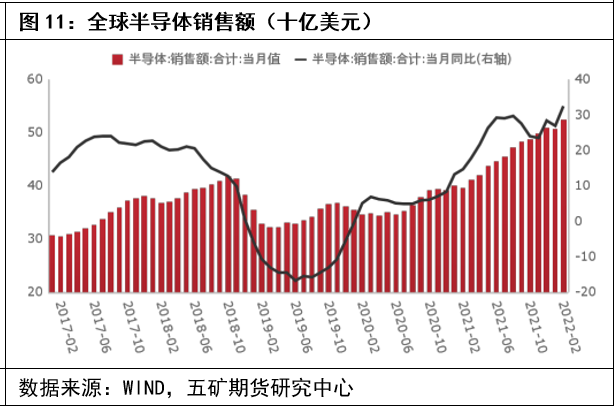

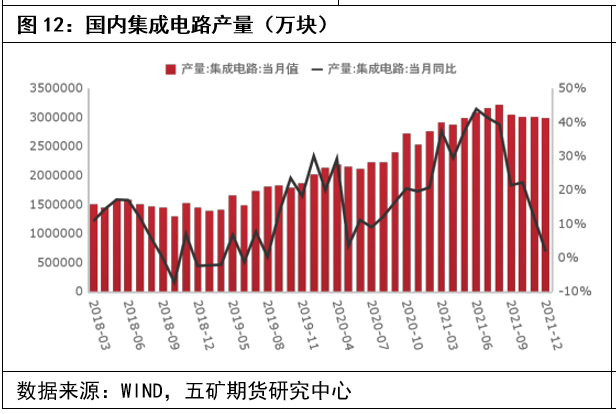

需求方面,作为锡下游主要消费点的集成电路产量整体维持高位,但同比增速有所走弱。全球半导体消费同比增速仍然维持高位,对下游消费形成一定支撑。国家能源局发布1-2月份全国电力工业统计数据。1-2月光伏新增装机1086万千瓦,相比2021年同期的325万千瓦涨幅超234%。总体而言,第一季度在光伏和半导体消费良好的情况下对于精炼锡的需求形成支撑,但国内受疫情影响,下游消费有走弱的趋势,后续需密切关注国内疫情走势及疫区生产商复工复产相关公告。

供应稳定,需求端受疫情影响存在波动

整体而言,目前海内外供应端逐步趋于稳定,疫情对于海内外精炼锡供应的影响已经被逐步修复,需求端受疫情带来的变化存在一定不确定性。在目前海内外库存均维持低位的情况下,预计价格将维持震荡走势。国内参考运行区间:32万-36万。

研究所副所长

罗 友

从业资格号:F3000826

投资咨询号:Z0012285

有色分析师

王震宇

从业资格号:F3082524