作者:美尔雅期货 有色分析师 潘保龙

一

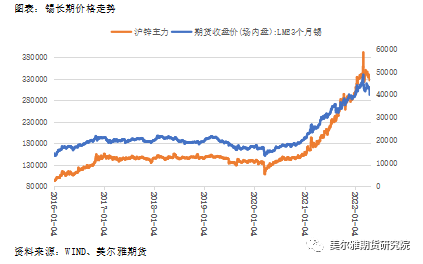

锡本轮回调领跌有色

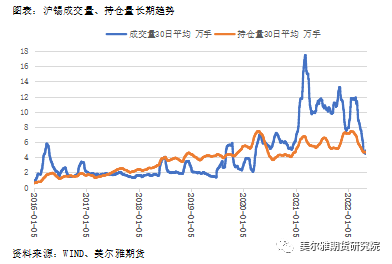

在新冠疫情爆发前,不论是长期还是短期价格波动,锡在有色中都是最小的,上期所锡的持仓和交易量也偏低。新冠疫情后,锡可谓“一鸣惊人”,涨势凌厉,从2020年3月至2022年3月,两年之内,沪锡价格从100000元/吨一路上行至最高接近400000元/吨,且上行过程异常流畅,罕见大幅回调,合约交易活跃度较之前亦明显提升。

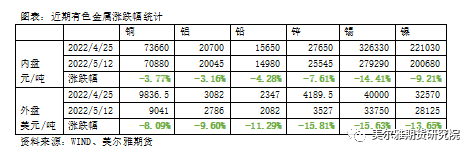

近期,随着美联储对货币政策的逐步收紧及国内经济下行压力的增大,美元指数强势上行,内外盘有色金属均显著回调,锡领跌有色。

二

锡供需基本面分析

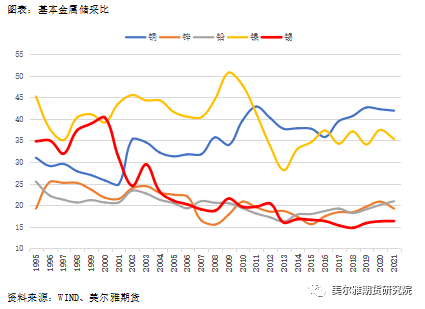

2.1、锡储采比偏低,资源稀缺性较强

地球上的锡资源是较为稀缺的,锡在地壳中的平均含量仅为0.004%(铝8.3%、铜0.01%、铁4.75%)。金属矿的储采比意为矿当前的储量与最新年度产量的比值,可以用来衡量该金属矿的稀缺程度。纵向看,锡矿的储采比在过去几十年内下滑明显,主要原因为,相较其它矿种,全球锡矿资源勘查投入不足,新发现锡矿床较少,同时存量矿资源品位也在下滑。横向比较,锡在上期所有色金属中储采比是最低的。

2.2、锡全球供给由缺口转为小幅过剩

受高价的影响,全球锡矿产量在2021年增幅明显。根据美国地质调查局(USGS)的数据,2021年全球锡矿产量为30万金属吨,同比增加13.64%。随着新冠疫情在全球范围内的影响渐趋缓和及持续的高位锡价刺激,ITA预计2022年全球锡矿产量有7000吨左右的增量,主要来自海外矿山,国内矿山受环保、疫情等影响,增量弹性有限。

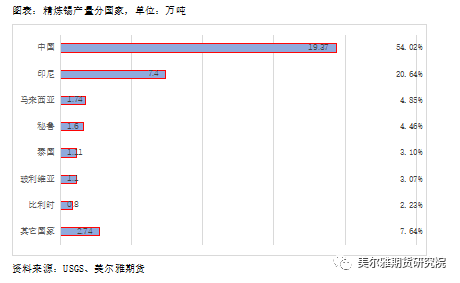

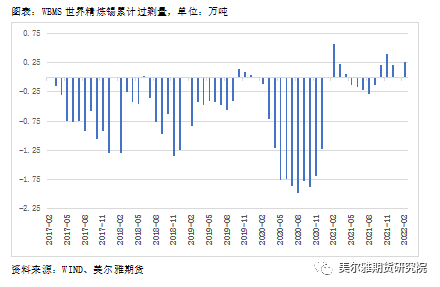

全球精炼锡供给集中度相当高,主产国为中国、马来西亚,二者合占全球总产量的75%。根据ITA,2021年全球精炼锡产量为37.81万吨,同比增加11.53%,预计2022年仍会有4%左右的增量。根据世界金属统计局(WBMS)的数据,从全球供需平衡来看,新冠疫情爆发前,全球锡供应就已经连续多年存在缺口了,2020年供给缺口显著增大,2021年前三个季度延续供给不足的态势,但缺口明显缩窄,从2021年四季度开始,锡由供给不足转为小幅过剩并保持。2022年俄乌冲突、高通胀、全球央行加息,IMF大幅下调今年全球的经济增速,相较于对供给端,这些对需求端的不利影响更显著。

2.3、国产矿依旧偏紧,进口矿增速可观

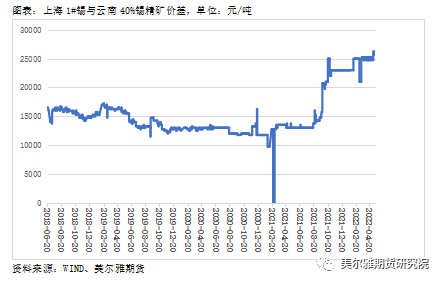

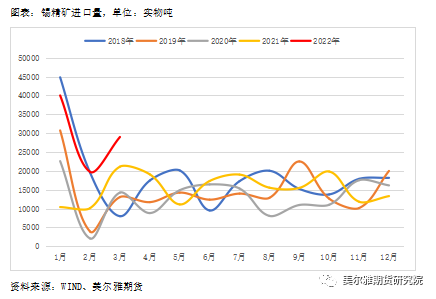

我国在锡矿储量、产量、精炼锡产量、消费量方面均为世界第一,分别占到全球的22.45%、30.33%、54.02%、54.40%。2021年以来,国产矿加工费连续攀升,不过国产矿供应仍然偏紧,矿端边际上的宽松主要是由于进口矿的大幅增加所致。我国矿自给能力不足,进口依存度约为34%,其中绝大部分(比例在80%以上,有些年份高达95%)来自缅甸。根据海关数据,2021年全年进口锡精矿18.4251万实物吨,同比增加16.49%,2022年1-3月累计进口量同比增加高达112.95%,国内矿石总供应量增幅明显。

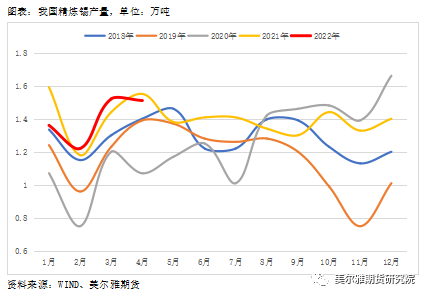

2.4、国产精炼锡量小幅下滑、进口精炼锡窗口打开

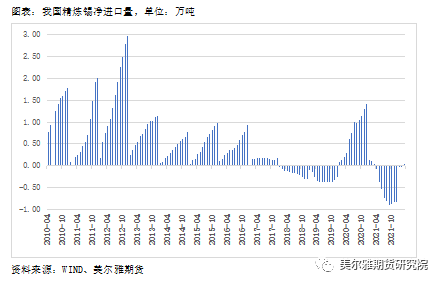

根据SMM,1-4月国内精炼锡产量为5.61万吨,累计同比降低2.6%,同比增速为负,主因1月产量偏低拖累,预计随着进口矿的大量流入,2022年国内精炼锡产量能有小幅增量。精炼锡进出口方面,2021年年中以来,锡价沪伦比持续攀升,精锡进口窗口在本年3月开始打开,进口变得有利可图,最新测算的进口利润为10879.52元/吨。根据海关数据,2021年我国累计净出口精炼锡0.82万吨,2022年1-3月累计净进口0.04万吨,随着进口窗口的打开,后续预计会有更多的精炼锡流入国内。

2.5、国内经济下行压力,消费一定程度回落

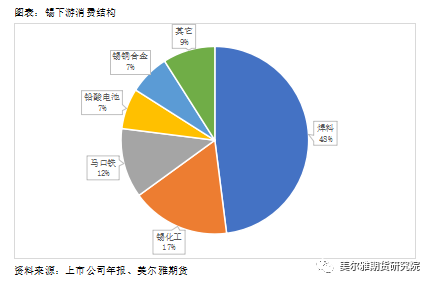

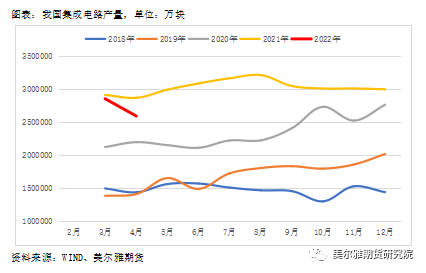

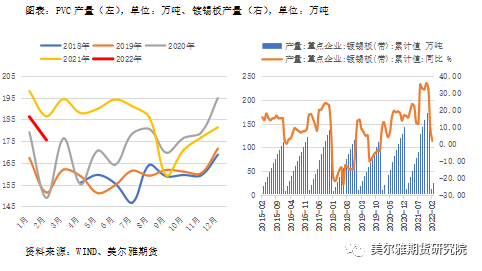

在消费端,精炼锡主要用于焊料(例如电子工业、集成电路、光伏)、锡化工(PVC热稳定剂)、马口铁(镀锡板,可用于食品包装,例如铁皮罐头)。2022年1-4月,我国集成电路累计产量同比下降5.4%,1-3月PVC累计产量同比下降1.79%,1-2月重点企业镀锡板带产量累计同比增加1.74%。一季度光伏新增装机1321万千瓦,同比大增138%,不过目前光伏用锡量占锡总的消费量的比例还不高,约为4%,因此短期内对锡总需求量的提升不会很大。但光伏增速较快,长期而言,其用锡量占比将会逐渐提高。总体而言,2022年国内锡需求量较2021年预计会有小幅的回落。

2.6、库存触底累升

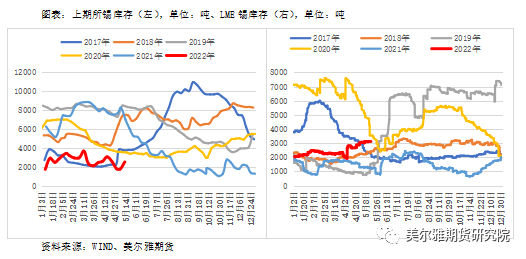

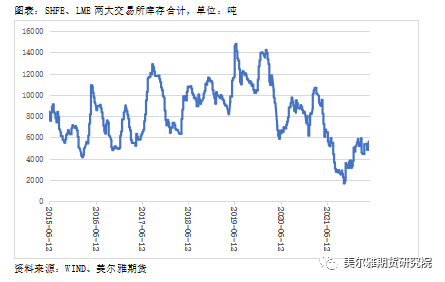

高频数据方面,上期所锡最新库存为2507吨,位置处于最近几年的同期最低点,LME锡最新库存为3120吨,处于近年来同期中等位置,LME库存从2021年四季度至今,为累库趋势,库存从最低点的670吨累至最新的3120吨。加总两大交易所库存,观察其长期趋势,全球锡库存的低点出现在2021年10月底,此后至今为触底累升趋势,但长期来看,目前的库存位置仍然很低,还远不到富裕的时候。

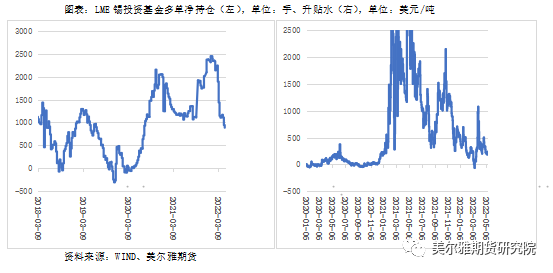

截止5月6日,LME锡投资基金净多单持仓量为886手,为近22个月的最低点,较5个月前的最高点(2022年1月28日,2396手)明显回落,LME现货升水(0-3)报179美元/吨,较2021年全年的“疯狂”升水值已明显缩窄。

三

行情展望

根据WBMS的数据,全球锡供应从2021年四季度开始,由缺口转为小幅过剩。在高锡价的刺激下,2022年,预计全球锡资源的供给在2021年高增速的基础上仍会有小幅增量。需求端,俄乌冲突、高通胀、以美联储为代表的海外央行集体加息,IMF将2022年全球经济增速由年初预期的4.4%大幅下调至3.6%,这些对需求有不利的影响。我们预计目前全球锡供应的小幅过剩状态或可持续下去。

国内供需基本面,国产矿供给弹性较小,不过由于进口矿的大量流入,当前国内矿总供应偏宽松,加工费攀升至高位。当前国内精炼锡产量同比有小幅下滑,预计随着进口精炼锡的流入及国内产量的恢复,国内精炼锡总供应量边际上向宽松发展。国内上半年经济下行压力较大,锡消费端同比一定程度萎缩,稳增长预期下,后续消费有望企稳。

高频数据方面,主要关注库存,锡的全球显性库存在2021年四季度触底累升,但从长时期来看,目前全球锡库存位置依旧偏低,远不到富裕的时候。

综合而言,我们认为,锡的供需基本面有所转弱,后续偏向于缩小供给缺口,边际上向供给宽松方向发展,但年内宽松程度应当有限,预计锡价中期内承压偏弱运行。不过应注意,锡全球库存仍然偏低,且锡资源本身稀缺性强,供给高度集中,容易出现突发情况。

风险点:东南亚国家锡矿、精炼锡出口大幅减少