作者:美尔雅期货 有色分析师 潘保龙

行情回顾

与5、6两月的快速下跌相比,沪锡7、8月的行情相对平静,尽管也有单日涨跌在5%以上的波动行情,但整体趋势上接近横盘震荡。7月1日沪锡主力收盘报192000元/吨,8月10收报194220元/吨,涨幅仅有1.16%,期间最低报价180150元/吨,最高报204260元/吨。同时期,沪铜跌幅1.68%,沪铝跌幅1.11%,沪锌涨幅8.80%,沪镍涨幅2.49%,沪锡既不是最弱的,也不是最强的。

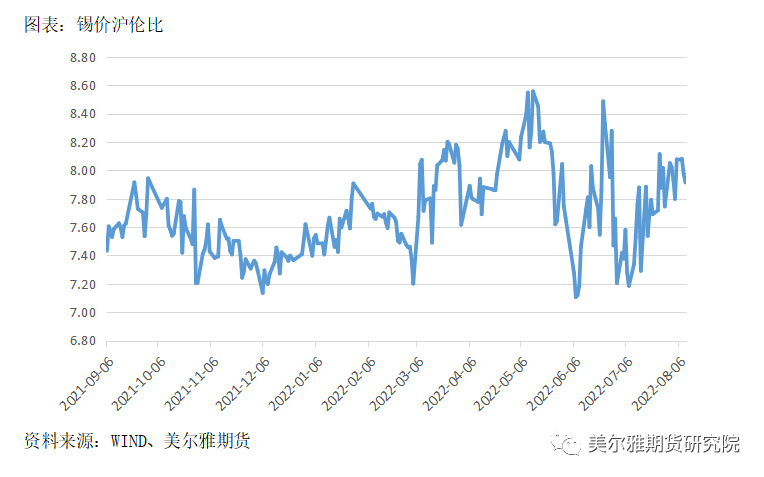

外盘伦锡相对更弱一些,7月初报25750美元/吨,最新报24690美元/吨,跌幅4.12%,沪伦比值明显回升。

二

基本面分析

1

供给端收缩是锡价能够止跌的关键

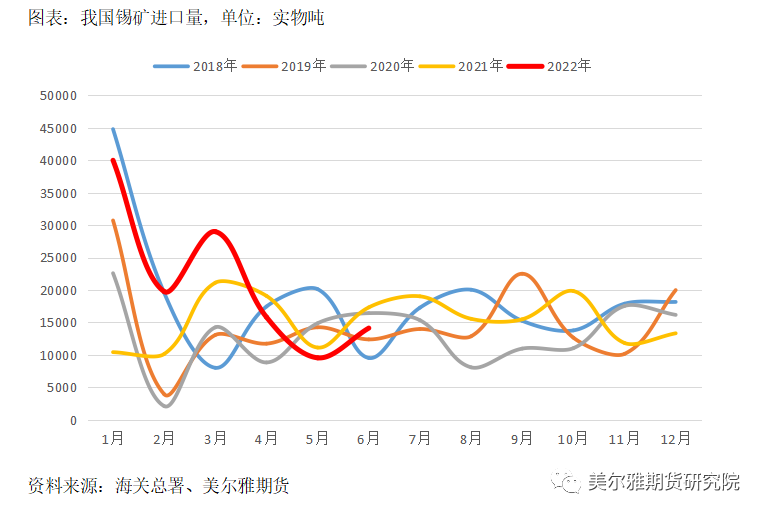

上游锡矿方面,据SMM统计,6月国内锡矿共产出6363.65吨,月环比减少6.4%,1-6月共生产锡矿36932.11吨,同比减少7.22%。锡矿进口方面,根据海关数据,6月我国进口锡矿14124.68实物吨,当月同比下滑18.44%,已连续三个月同比大幅下滑,不过由于一季度进口的大量流入,1-6月的累计进口量同比仍有高达43.76%的增幅。我国的进口锡矿主要来自缅甸,由于缅甸佤邦政府大幅抛售锡矿库存,一季度来自缅甸的锡矿进口量大幅增加,此后由于中缅口岸持续出现疫情,进口锡矿量受拖累。根据ITA的了解,持续的疫情还对当地矿山的生产造成了较大的冲击,很多中国工人都在抢着回国,工人流失严重,矿山及选厂开工率非常低。此外,据统计,缅甸佤邦政府锡矿库存已经不足原来的四分之一,且佤邦中央经济计划委员会从7月1日起将矿产品出口综合关税由25%上调至30%。后续预计随着口岸恢复畅通,来自缅甸的进口锡矿环比应会有所增量,但较难回到一季度时的高水平。

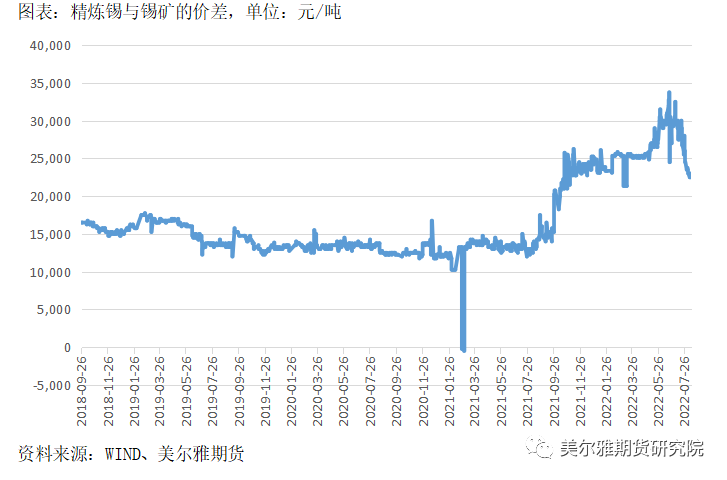

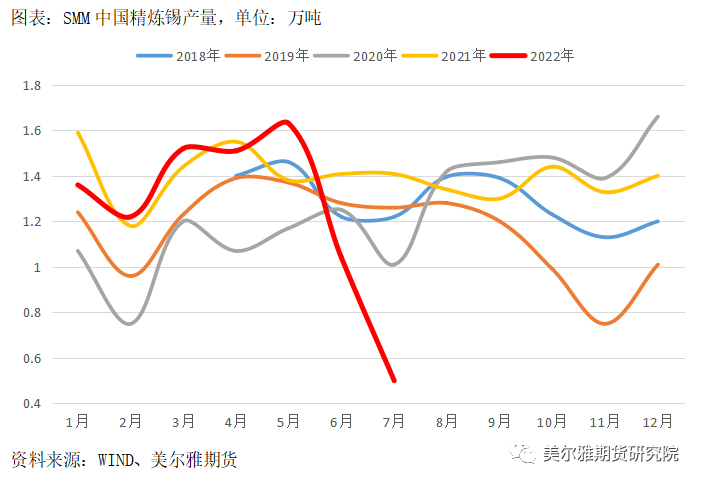

冶炼端,根据SMM统计,我国6月精炼锡产量为1.04万吨,同比减少26.5%,7月仅产出0.5万吨,同比更是大幅减少56.02%,联合减产效果显著。5、6月快速且大幅下行的锡价给冶炼厂带来较大了生产压力,据统计,6月11日,国内约有60%的精锡产能宣布了停产检修计划,例如,世界上最大的锡冶炼企业—锡业股份6月13日公告称,锡业分公司计划于2022年6月16日停产检修,预计本次停产检修时间为45-50天。从6、7两月的产量上看,炼厂的减产计划确实得到了较好的落实。进入8月,炼厂开工率继续回升,停产产能渐渐复产,预计8月国内精炼锡产量环比将有明显增量。

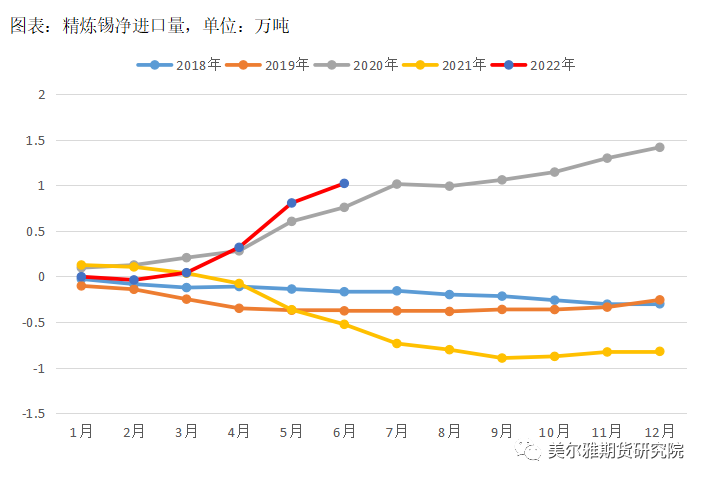

精炼锡进出口方面,根据海关数据,1-6月我国累计进口精炼锡14756吨,累计出口4554吨,累计净进口1.02万吨,上年同期累计净出口0.52万吨,上半年精炼锡外部流入量显著高于往年。根据WIND测算,截止8月15日,精炼锡的进口窗口是关闭的,进口亏损为7945元/吨,若要打开进口窗口,沪伦比需要继续上行,但即使是在国内炼厂大幅减产的7月,进口窗口也未能打开,后续恐怕更难,因此初步预计下半年精炼锡进口量或面临回落。

2

需求端仍旧起色不大,似难有过多期待

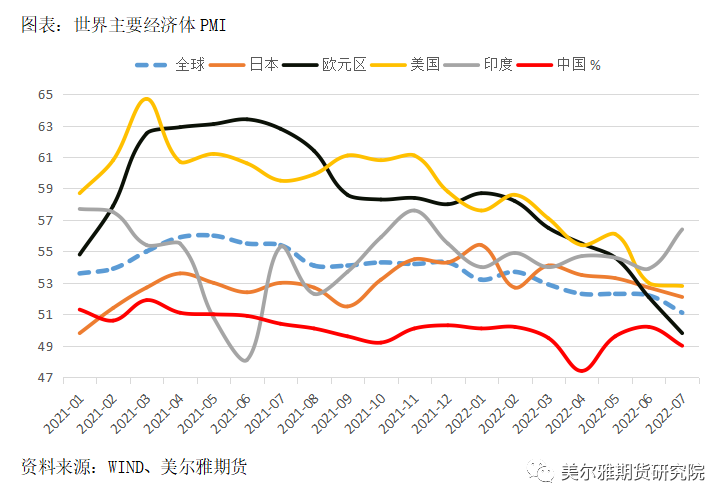

宏观上,因俄乌战争、高通胀及货币政策的大幅收紧,全球经济增长前景并不乐观。7月26日,IMF年内连续第三次下调全球经济增速,IMF将2022年的经济增速预期较4月时再下调0.4个百分点至3.2%,并将2023年的经济增速预期也从4月的3.6%大幅下调至2.9%。7月全球制造业PMI报51.1,继续下滑趋势,接近荣枯线,制造业扩张速度进一步放缓,全球经济正处于衰退的边缘。欧元区由于受俄乌战争的直接影响,经济走弱速度更加明显,7月PMI甚至已跌至荣枯线以下。后续国外锡消费继续回落应该是大概率事件,回落的程度取决于美、欧等国是否会步入衰退。

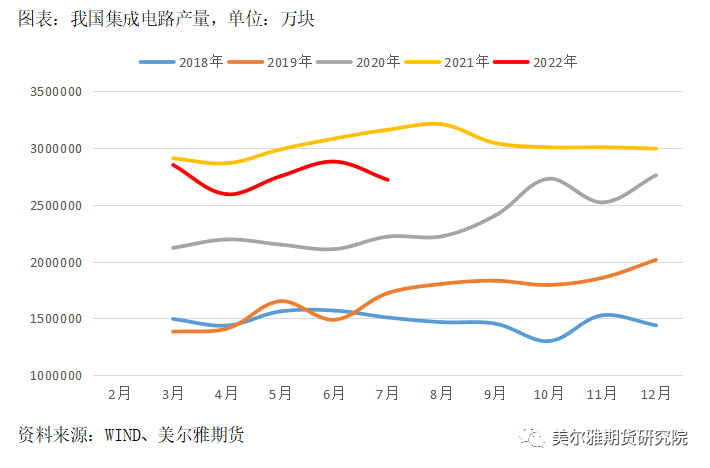

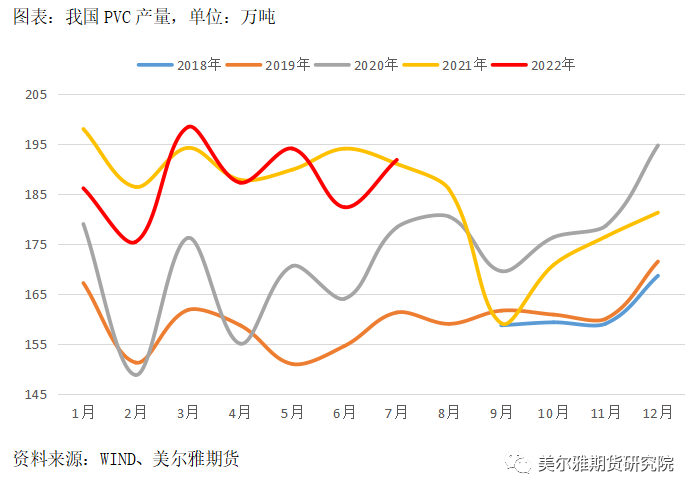

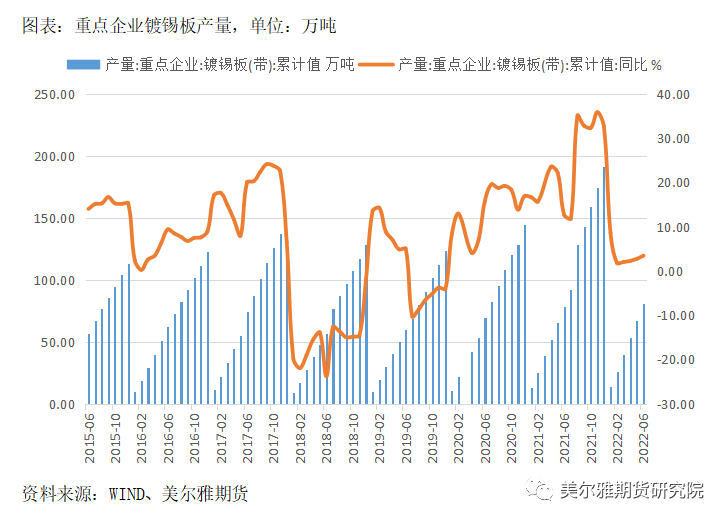

我国锡的下游需求集中在焊料(48%)、锡化工(17%)、马口铁(12%)。我国2022年1-7月共生产集成电路1938亿块,同比减少8%;1-7月共生产PVC(锡化工)1316万吨,同比小幅减少1.9%,季节性图表显示,减量主要集中在1-2月,3月以后的PVC单月产量即得到了明显恢复;重点企业2022年1-6月共生产镀锡板(马口铁)80.78万吨,累计同比增加3.45%。总体来看,2022年国内锡化工和马口铁的耗锡量还是有小幅增量的,但集成电路产量下滑较多,且是锡消费中最集中的领域,因此国内锡总的消费量同比仍是下滑的。

3

库存、升贴水及持仓:存在继续累库的压力

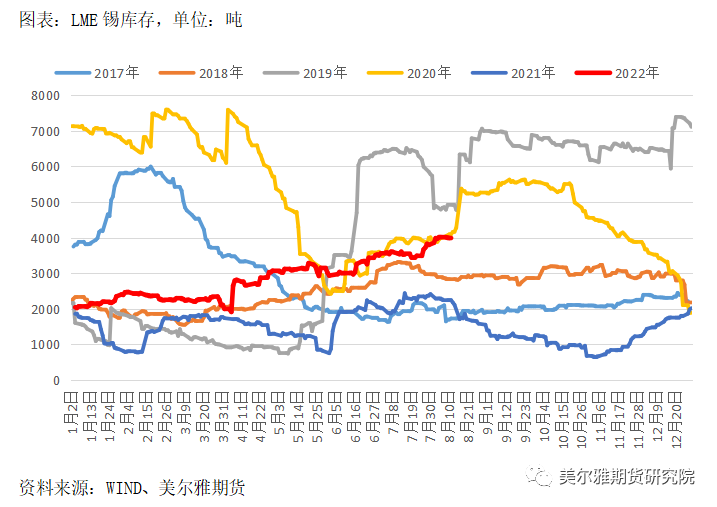

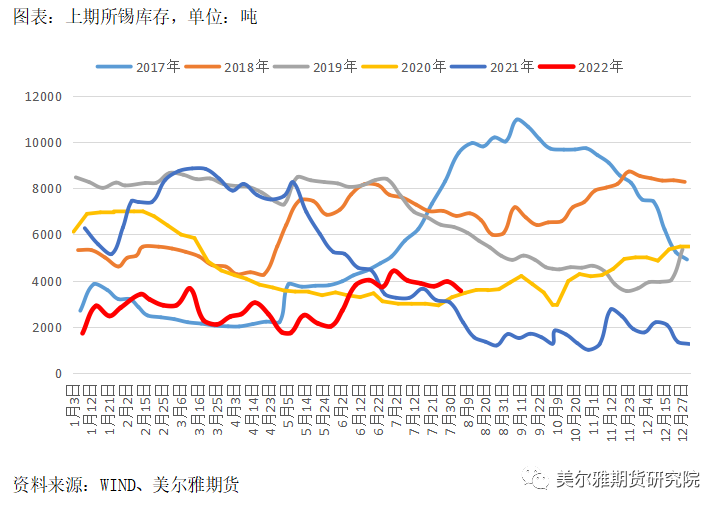

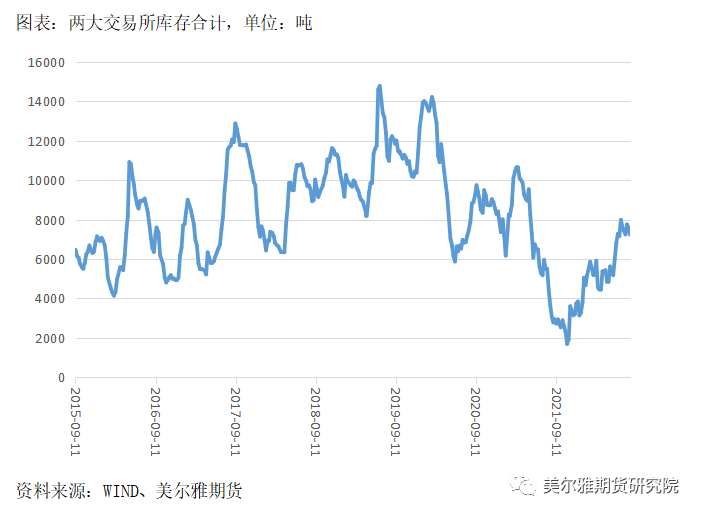

高频数据方面首先关注库存,截止8月16日,上期所锡库存为3161吨,处于近年来相对偏低的位置。5月至6月中,国内库存快速累积,6月中以后,随着炼厂落实联合减产,累库中断,不过尽管6、7两月国内锡产量大幅下滑,但由于消费疲弱,也仅是不在累库,并未显现去库趋势,后续随着炼厂检修结束,预计国内锡库存将重回累库。LME最新锡库存为4160吨,处于近年来相对偏中部的位置,延续累库趋势。因此,库存上无论是国内还是国外,2021年及2022年初那种库存极低的局面已不复存在,库存位置较为健康,且有继续累库的压力。

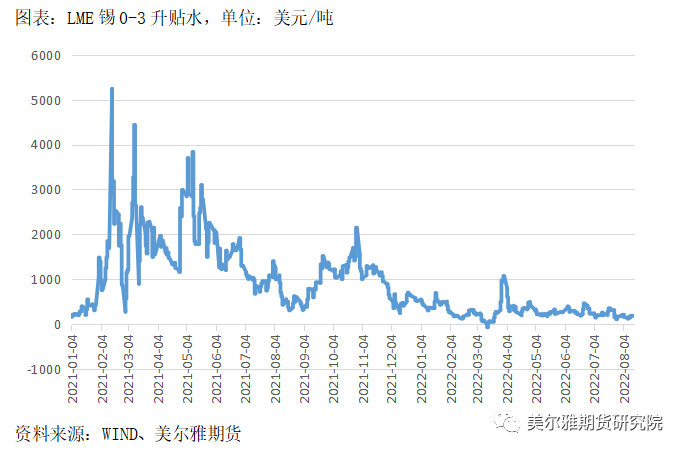

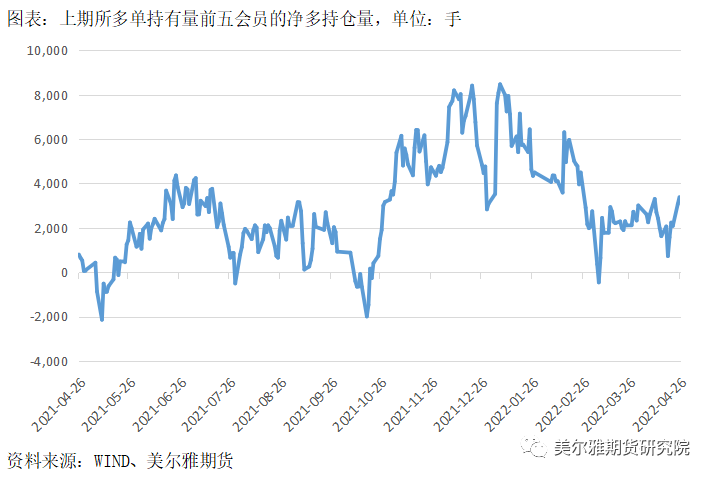

截止8月16日,LME锡0-3升水报212.5美元/吨,升水程度一般,为两年来的相对低点。LME锡投资基金持有净多单158手,相较2020-2021时期,净多单持有量已被大幅削减,甚至低于过去4年来的绝大部分时期。8月16日,上期所持有锡多单前五的会员合计共持有锡净多单3385手。

三

行情展望

6、7两月冶炼厂减产效果显著,6月国内精炼锡同比减少26.5%,7月更是同比减少56%,受此影响,上期所库存停止累库,但由于消费疲弱,如此强力度的减产下仍未出现明显去库。海外消费同样不佳,LME库存持续累积。总得来看,无论是国内还是国外,2021-2022年初时的极低库存已不复存在,库存已恢复至较为健康的位置。进入8月,国内前期停产检修的产能正在逐步复产,预计8月精炼锡产量环比会有明显增加。综合而言,锡基本面仍偏弱,消费疲软,库存存在继续累库的压力,中长期价格重心或仍有一定的下移空间。锡价格波动较大,注意宏观情绪对中短期行情的扰动