李 丽(F0309201,Z0010698)

核心观点

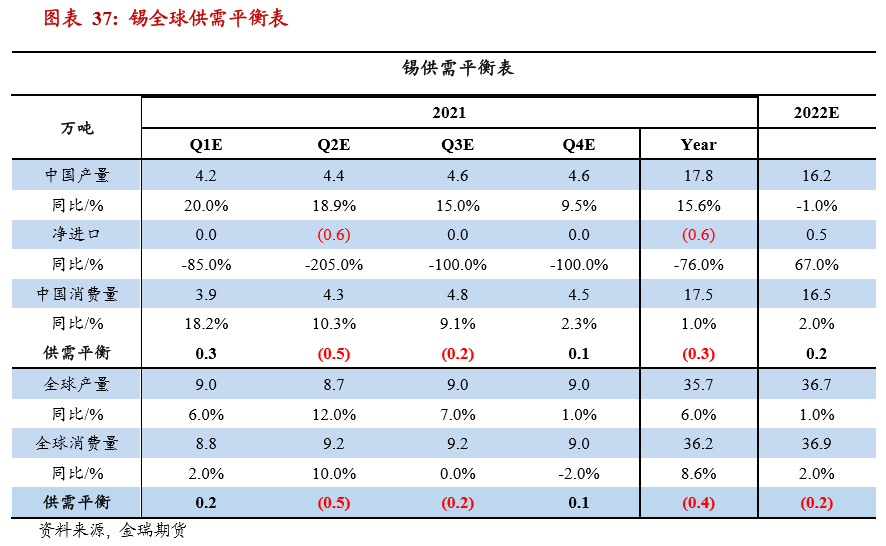

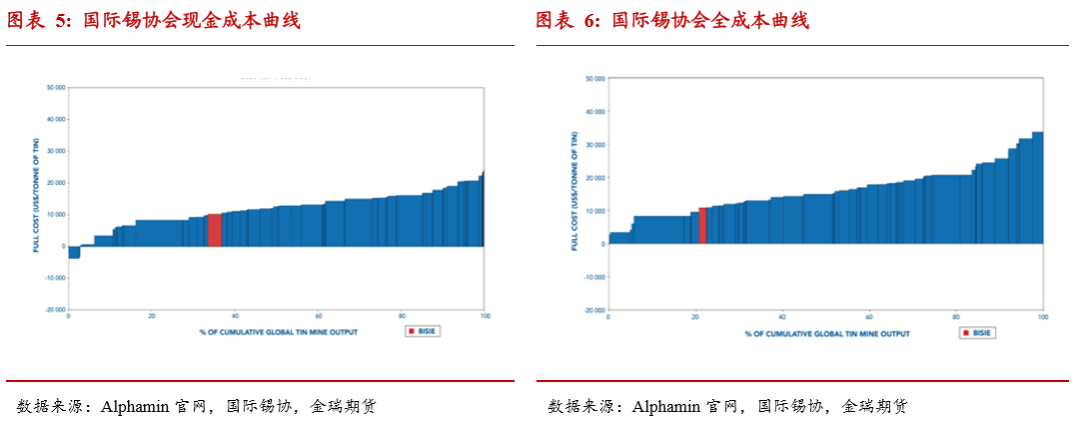

高利润对供应的刺激将延后兑现,鉴于远期资源的匮乏,后期改善空间或有限:锡矿完全成本曲线显示,当前价格下,几乎所有矿山均处于盈利状态,但疫情导致供应修复不及预期,二季度呈现出了矿-锭双紧的局面。短期内预计供应BUG较难缓解,矿-消费紧张矛盾或延续至Q3。

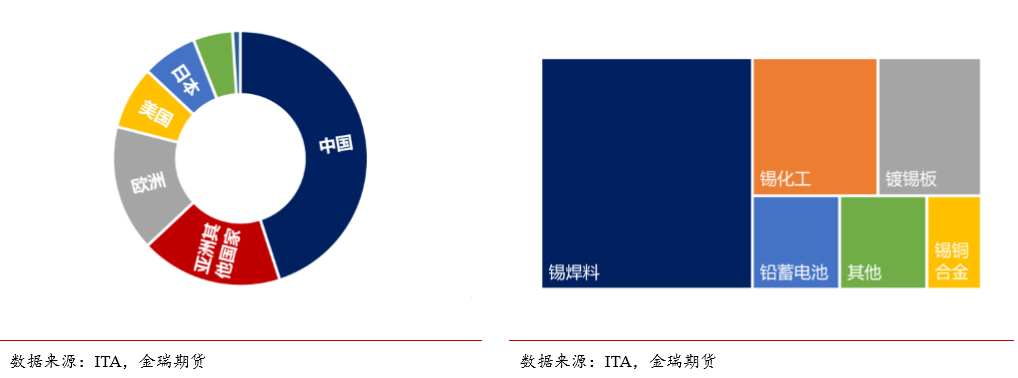

高端制造领域景气度可,锡消费彰显韧性:锡制品消费主要应用于发达电子制造、汽车工业及新科技等高端制造领域,中、美、欧及日本占据了全球锡消费的80%左右。境外发达经济体修复呈接力状,锡消费保持了较强韧性。锡焊料领域1-5月累计增速达10%,尽管单月增速呈现环比回落,但仍保持较高水平,预计下半年锡终端消费同比增长5%。

显性库存可用天数极低,产业库存亦有去化,支撑强劲:当前显性库存仅仅可维持5天的消费用量,为近7年最低水平。且产业库存水平也处于压缩状态,包括冶炼厂锡矿库存及重点地区锡锭库存。

平衡及价格展望:供需错配导致的锡锭短缺将延续至Q3,叠加显性及产业偏低的库存,锡仍可作为多头配置的品种。结合宏观,政策进入“预期管理”阶段,风险偏好或跟随预期摆动。阶段性避险情绪导致的回落或是买入的时机。而后半程,随着缅甸锡矿产出修复及印尼供应弹性修复,供需天平可能从短缺走向紧平衡。预计下半年LME三月核心运行在(28000,36000)美元,对应沪锡主力合约核心运行在(190000,250000)元。

结构性策略建议:随着境内外平衡的跷跷板再次倒向国内,且伴随着境外供应的修复,比价或重新回归,推荐反套策略。

风险点:供应修复快于预期;消费恢复不及预期;政策收紧快于预期。

一、行情回顾及展望

1.1 较为流畅的上涨

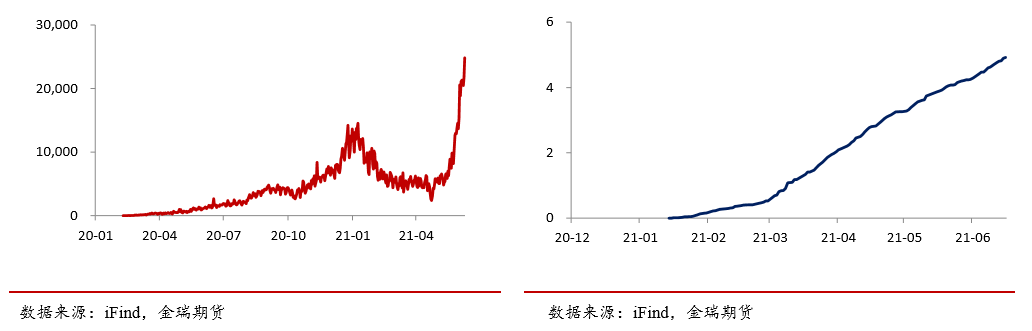

疫情对锡市场平衡的冲击仍旧贯穿了上半年,即消费复苏斜率远快于供应,上半年锡市场总体呈现出缺口,叠加去年末7千余吨的低库存格局,让锡在有色金属中处于基本面偏强的位置,具备了领涨或抗跌的属性。因此在6月前,宏观氛围偏暖的基调下,锡价展开了较为流畅的上涨,盘中高点伦锡31850美元,接近2010年高点33600美元。价格运行中也有毛刺,例如2月末美国10年期国债收益率大幅飙升,叠加海外锡交仓导致库存阶段性回升,以及6月中旬以来国家对有色储备库存的抛售政策及美联储的预期管理动作,均令锡价承压回落。自年初至今,LME锡价波动(20380-31850)美元,上涨56%, 沪锡主力波动(151000-214990)元,上涨42%。

基本面偏强的属性背后是供应修复不及预期,总体来看,即便从利润角度高价对锡矿产出有刺激,但缅甸锡矿产出迟迟不回归形成供应端最大的扰动。除此外,国内环保、限电阶段性干扰了锡锭产量。而消费端来看,锡焊料在家电、汽车电子、新能源发电装机等领域增长强劲,消费保持较高景气度。经历了一季度季节性累库后,转为明显短缺格局,价格支撑越发强劲。今年小幅回调发生在2月末,美国10年期国债收益大幅飙升构成对价格上行的压制,与此同时,境外持货商加大出货力度,锡价出现了3天较大跌幅。

1.2 修复不均衡,供需差的支撑短期难扭转

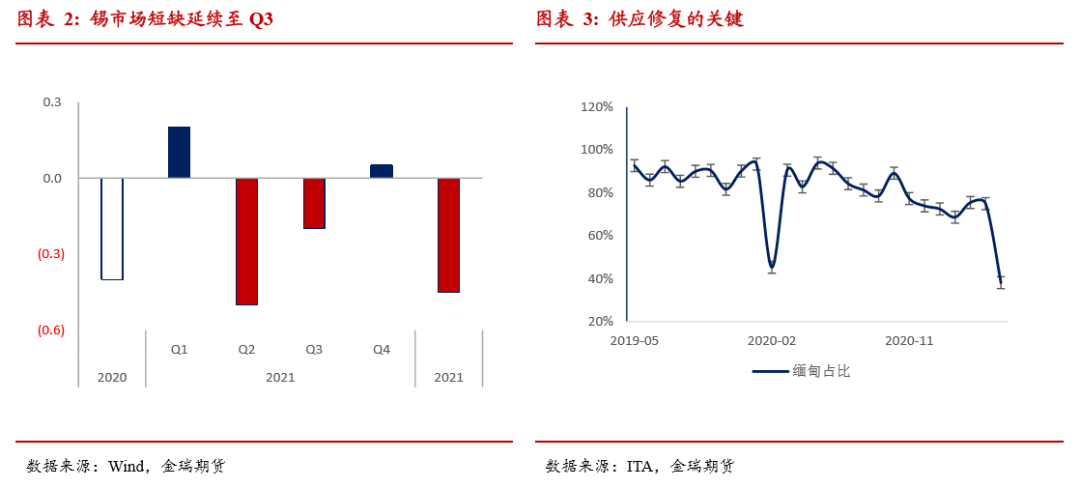

供需差的修复不均衡或延续至下半年尤其三季度,背后的大逻辑仍是消费集中的发达经济体高端制造业的景气提供了消费韧性,基准假设下半年消费仍增长5%。而供应端目前仍受控于变异病毒引起的新一轮封锁,短期难以放量。

供需错配导致的锡锭短缺将延续至Q3,叠加显性及产业偏低的库存,锡仍可作为多头配置的品种。而后半程,随着缅甸锡矿产出修复及印尼供应弹性修复,供需天平可能从短缺走向紧平衡。

二、矿端利润丰厚 但产出仍受困于疫情

高利润对供应的刺激受疫情干扰将延后兑现,但鉴于远期资源的匮乏,改善空间或有限:锡矿山利润情况改善明显,从完全成本曲线上看得出,几乎是全行业盈利状态,但疫情在发展中国家的发酵,令供应修复不及预期,二季度呈现出了矿-锭双紧的局面。短期内预计供应BUG较难缓解,短期矛盾或延续至三季度。

2.1 利润角度,全产业盈利颇丰

锡价自年初20380美元/吨,反弹至当前的31000美元/吨附近,锡矿山利润情况改善明显,从完全成本曲线上看得出,几乎是全行业盈利状态。利润驱使下,锡精矿上半年的产量却没有放量的原因,还是重点锡矿国不断受到疫情的冲击,导致矿石采选产能利用率低迷。我们分地区来梳理下锡精矿的供应情况。而下半年末至明年,不仅要重点关注疫情影响国的供应恢复,还应重新梳理高价下新项目的推进情况。

2.2缅甸 VS 除缅甸以外地区供应差

2.2.1 缅甸成为供应黑天鹅 冲击国内精矿供应

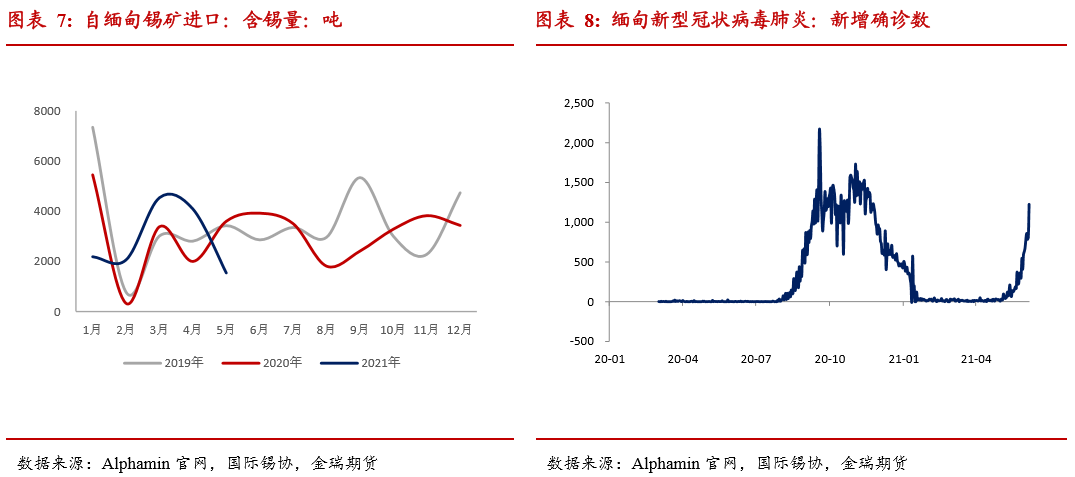

缅甸锡矿产出高峰见于2016年,后逐年下降,今年产量预期或不及4万吨。缅甸产量趋势性下滑有几方面的原因,一,品位下滑严重,从高位的15%下滑至当前的2%;二,锡资源储备并不丰富,全球储量中仅占2%,投资也受限,后续或面临无矿可采的局面;三,随着品位的下滑,选矿的成本不断上升,选矿厂开工率不断下降限制产出。

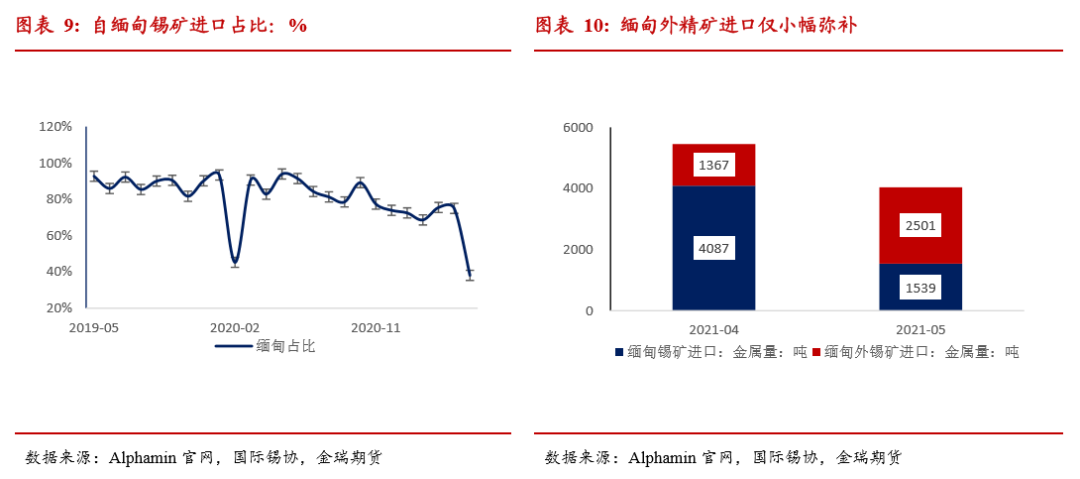

缅甸锡矿产出自去年四季度开始逐渐修复,去年 Q4 月均 3285 吨(实物量)。今年 1-4 月 缅甸疫情曾一度得到控制,月均锡矿进口量保持在 3219 吨,但随着疫情再次来袭,缅甸重新加强防控措施。原本工人归岗就存在一定缺口,疫情让矿山采选作业变得雪上加霜,5月自缅甸进口的锡精矿下滑至1539吨,环比减少62%。截止6月末,疫情仍在扩散,新增确诊数达1225人,逼近上一轮疫情高位,而缅甸每百人接种率不足3人。预计影响将持续一段时间,而缅甸作为国内最大的进口国家,通常情况下进口自缅甸的锡精矿比重在80-90%,而5月则低至30%,减量只能部分从其他国家进口来弥补,如刚果金、玻利维亚等,但与正常情况下进口量仍有差距。

2.2.2 锡矿自缅甸外国家进口的高增速 不可持续

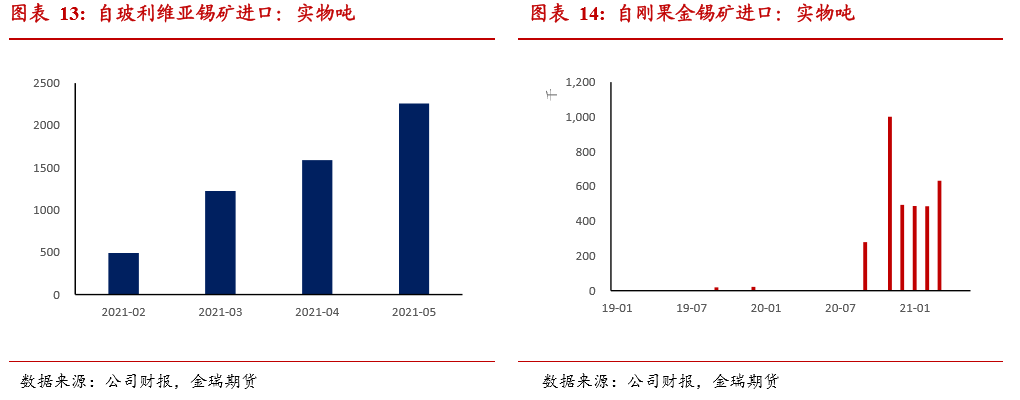

1-5月,从除缅甸以外地区进口锡精矿为0.71万吨,同比去年0.18万吨,大幅增长294%,较2019年的0.21万吨亦增长238%。从进口国家来看,主要集中在玻利维亚、刚果、越南及俄罗斯。

位于刚果的Bisie矿,2020年四季度的实际产量高达2898吨,突破前期产量指引上限2,800金属吨,全年产出10319吨,同比增长98%或5103金属吨。根据矿山生命周期规划,今年产出会继续增长,增量在2,000金属吨左右,产出高峰将在2025年达到。2021年Q1实际产量为2611吨,符合预期,且Q1销售量为3351吨,高出生产740吨。而玻利维亚进口高增的原因,是出于积压订单的发货,高进口数据不具有持续性。

综合分析后发现,进口增量贡献较大的刚果金和玻利维亚,前者因为加大了库存销售力度,后者因为积压订单的发货,后期进口量虽仍保持一定增幅,且多是由于产能修复,持续高增的状态没有持续性。而锡精矿进口趋势仍依赖于缅甸和印尼这两大锡矿供应国的变化。

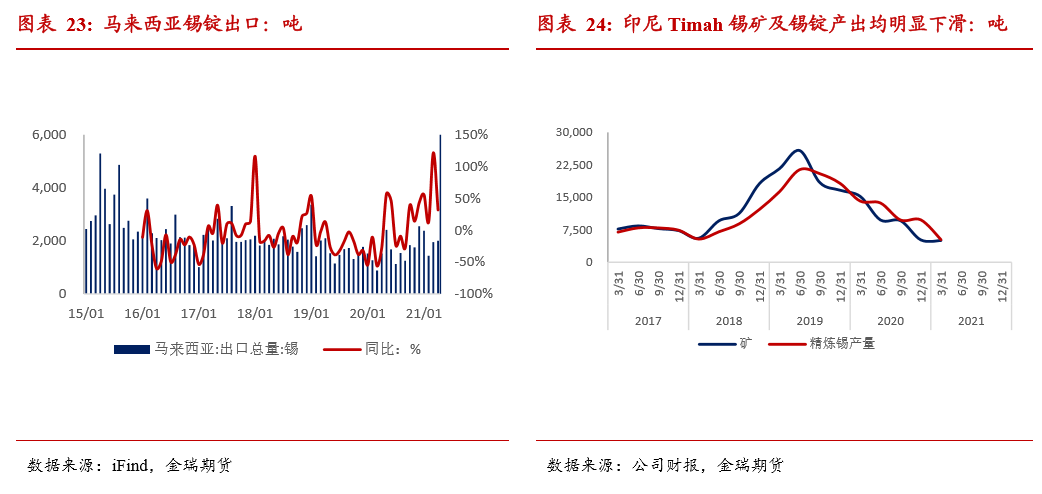

2.2.3 印尼供应仍有不确定性

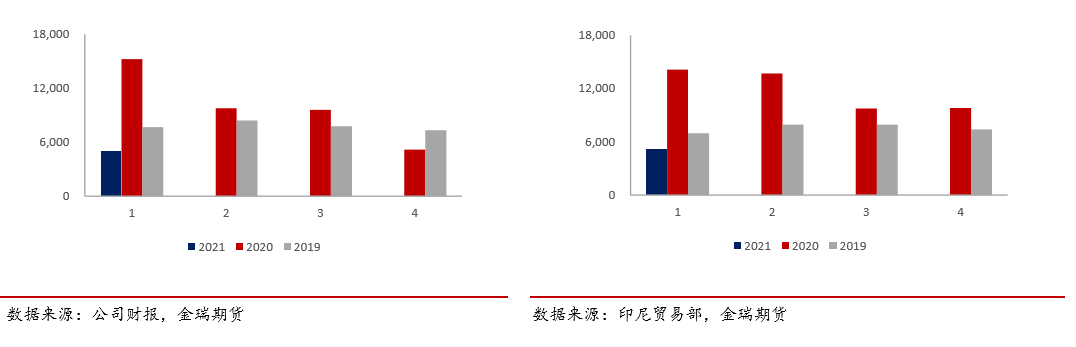

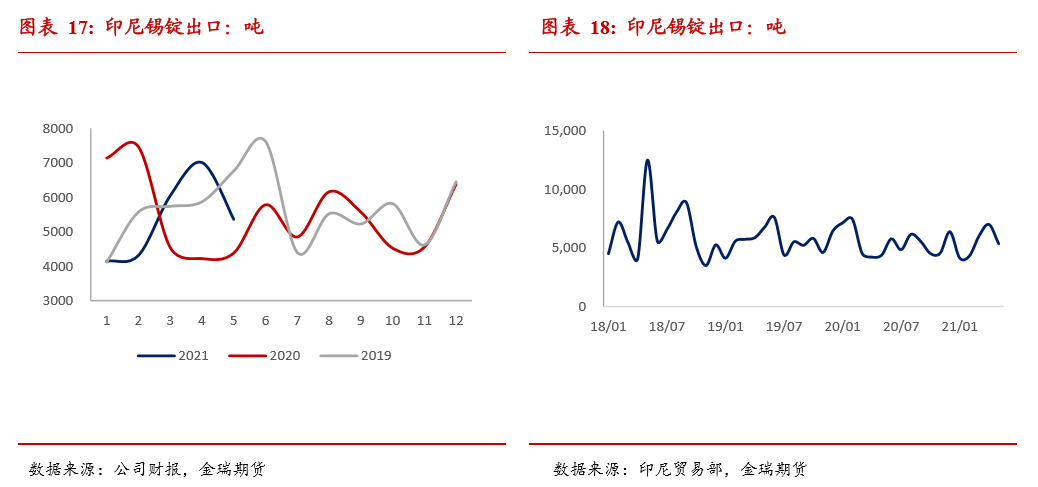

从印尼贸易部宣布的出口数据上来看,今年1-5月份出口2.69万吨,较去年同期2.77万吨下滑3%,其中1-3月份出口1.45万吨,较去年同期1.91下滑24%。从财报公布产量数据来看,印尼一季度锡矿产量同比下滑67%、锡锭产量同比下滑63%。从中可知,1、一季度疫情叠加出口许可证及海运的干扰下,印尼锡矿及锡锭产量削减明显,二季度锡锭出口改善,推测印尼锡产量环比应出现改善;2、从锡锭出口降幅小于锡锭产量降幅,推测印尼仍在消耗国内锡锭库存。

近期东南亚一带疫情再次爆发,印尼第二波疫情增长情况显著恶化,影响超过第一波。且百人接种人数仅5人,虽不会改变恢复趋势,但对当下生产及出货仍是形成不小干扰。供应或难以在短期内稳定修复。长期来看,印尼锡矿开采存在污染严重的问题,海矿的开采,对海洋生态环境尤其是海床破坏严重,另外陆采矿的污染也相当严重,在资源日趋紧缺的背景下,未来印尼矿增产的空间并不大。

2.3 储采比为供给“硬伤”

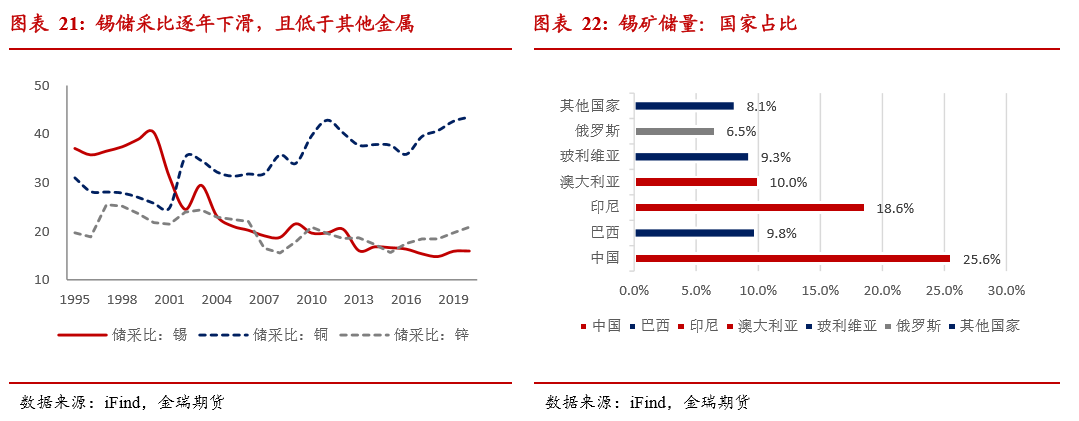

长期供应角度来看,锡矿资源总量将最早面临枯竭的风险,根据美国地质调查局2020年底数据,全球锡资源量为430万吨,同比回落40万吨或-8.5%。较10年前回落90万吨或-17%,储量逐年保持着下滑趋势。从储采比来看,锡矿储采比16,意味着按照当前消费量计算,储量仅能保障未来17年的开采用量,而实际上若按照未来潜在增速2%来推演,实际开采年数将更堪忧。

2.4 矿紧将继续限制锡锭产出

今年上半年,由于海外锡精矿修复的不及预期,导致海外锡锭产出折损,消费稳步复苏的态势下,境外锡锭库存多数处于下降趋势。其中印尼的锡锭产出下降幅度较为明显,后由于MSC炼厂熔炼炉故障,及马来西亚疫情再次爆发导致行动被再次管制,该厂产出折损预计高于预期。而负面影响预计将从逐渐从5月开始的出口数据中体现出来。下半年来看,锡锭产出空间仍将取决于锡矿的修复情况。

1-6月国内锡锭产量为8.61万吨,较去年同期6.52万吨,增加2.09万吨或32%。较2019年同期的7.45万吨,亦增加1.16万吨或16%。在锡矿供应相对紧张的情况下,锡锭产出仍保持增势,一方面国产锡矿产出稳步有升;另一方面得益于锡价高企后二次物料的补充。期间也受到环保及限电的影响,导致5-6月产量不及预期。

下半年来看,尤其是三季度全球锡锭产出依然受制于锡矿的紧张,预计难有增长空间,尤其是境外。但随着疫情的控制及产锡国疫苗接种率的逐步提高,环比来看四季度有望迎来一些改善。

三、高端制造领域景气度可 锡消费韧性彰显

锡制品的消费较为集中,主要应用于发达电子制造、汽车工业及新科技等高端制造领域,因此中国、美国、欧洲及日本占据了全球锡消费的80%左右。今年境外发达经济体修复带动下,锡消费保持了较强韧性。锡焊料领域1-5月累计增速达10%,尽管单月增速呈现环比回落,但仍保持在较高水平,预计下半年锡终端消费同比增长5%。

3.1 高端制造领域景气度可,且锡消费又集中

锡制品的消费较为集中,主要应用于发达电子制造、汽车工业及新科技等高端制造领域,因此中国、美国、欧洲及日本占据了全球锡消费的80%左右。众所周知,疫情后修复最快的是中国及境外发达经济体,且锡在高端制造领域呈现出结构性高增态势。锡因为其特有的消费集中度,叠加疫情后经济修复的不均衡,消费修复斜率陡峭。

3.2 消费强复苏且有韧性

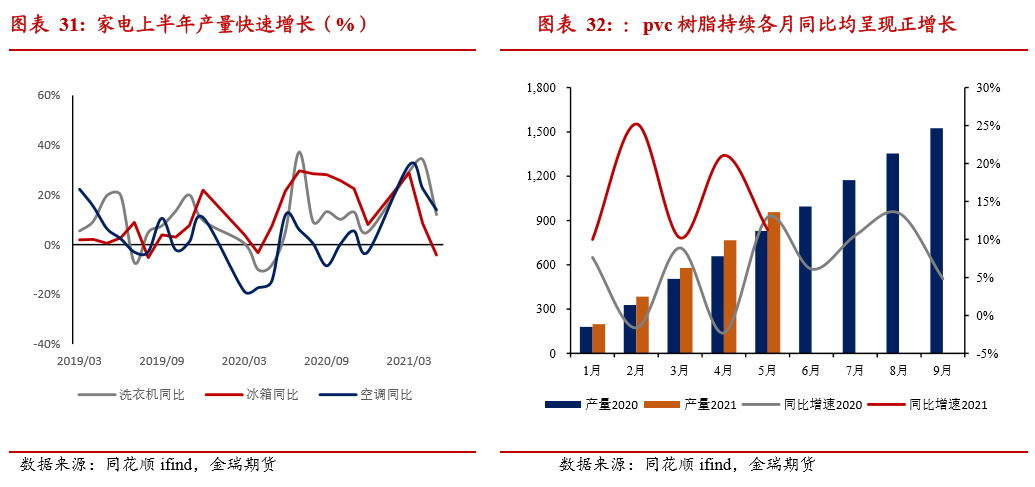

具体来看传统家电受益于去年的低基数和国内疫情的良好控制以及海外出口渠道的打通,上半年增速喜人,结合房地产销售滞后情况,预计三季度空洗内销量增速依然可观,四季度冰箱需求或较为低迷,总体来看下半年情况较为良好。

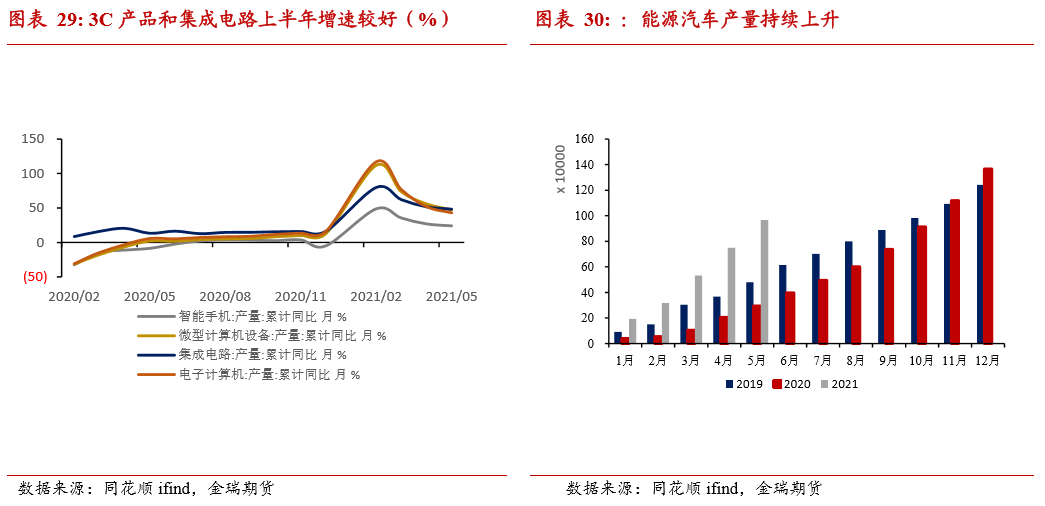

手机、电脑等电子设备出货量在前五个月显著增长,其中1Q21全球智能手机出货量增速较为强劲,同比增长25%。展望下半年,由于印度疫情的影响以及缺芯的传导手机组装行业毛利率呈现压力,出货速度可能有所放缓。2021年1-4月国内电脑累计产量为14463万台,累计增长51.9%。虽然疫情影响在中国已微乎其微,但由于教育、办公以及大屏终端娱乐使用的场景使得中国消费者对于平板电脑需求较高,21Q1中国平板电脑市场出货量约625万台,同比增长67.6%,其中商用市场出货量约92万台,同比增长49.7%。

PVC树脂产量方面上半年各月均呈现正增长,现阶段已经转入淡季,由于价格较高下游开工率有所降低。已开始累库。预计全年产量保持前高后低的情况。

受益于以上各行业的高景气度,在前五个月国内集成电路实现48.3%的高速增长。此外国际半导体贸易组织预测 2021 年全球半导体销售额将增长 19.7%。马来西亚的封国也对国内半导体封测需求提供支撑。国内目前的封测产线以长电科技、华天科技、通富微电、晶方科技为主,皆订单饱满甚至有在手订单排期至2022年Q1。因此封测利用率有望进一步提升,主要限制是产能受限。因此电子电路领域下半年用锡量仍然保持较好增长。

四、进出口及库存情况

4.1 境外平衡强于境内,出口激增

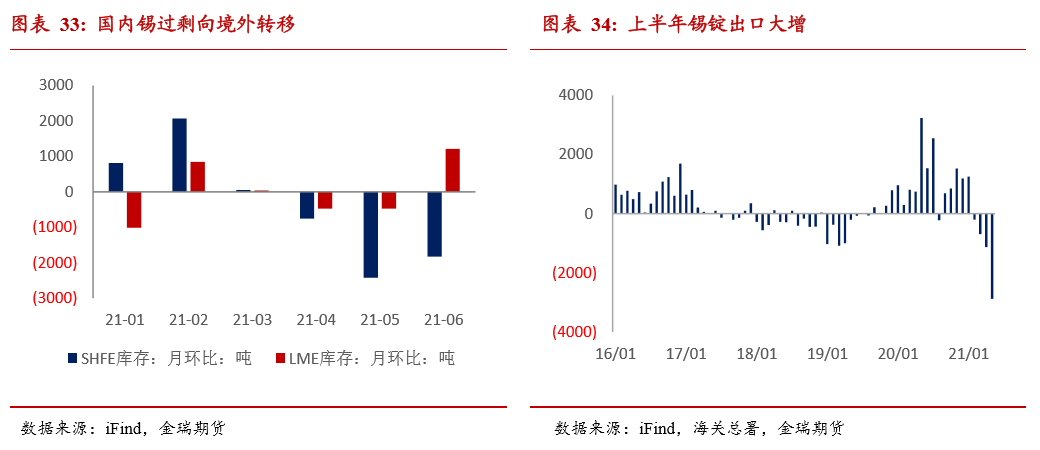

疫情修复不均衡,消费驱动由去年的中国主导转变为今年的境外主导,叠加境外干扰强于国内,导致一季度境外短缺而境内过剩,外强内弱格局下出口窗口打开,二季度开始境内过剩通过出口逐渐缓解,叠加原料边际收紧,国内逐渐开启了去库。

2021年1-5月锡锭进、出口分别为0.30、0.67万吨,净进口为0.36万吨。而去年锡锭则以净进口为主,全年净进口1.4万吨。差异的背后,是境内外供需基本面的差异,亦是疫情后消费修复不均衡所导致。随着各个主要经济体都完成修复,供需基本面失衡也将得到缓解。

4.2 显性库存可用天数极低,产业库存亦有去化

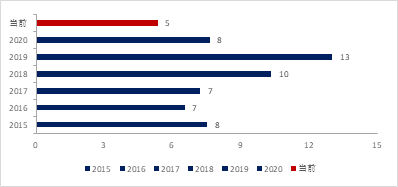

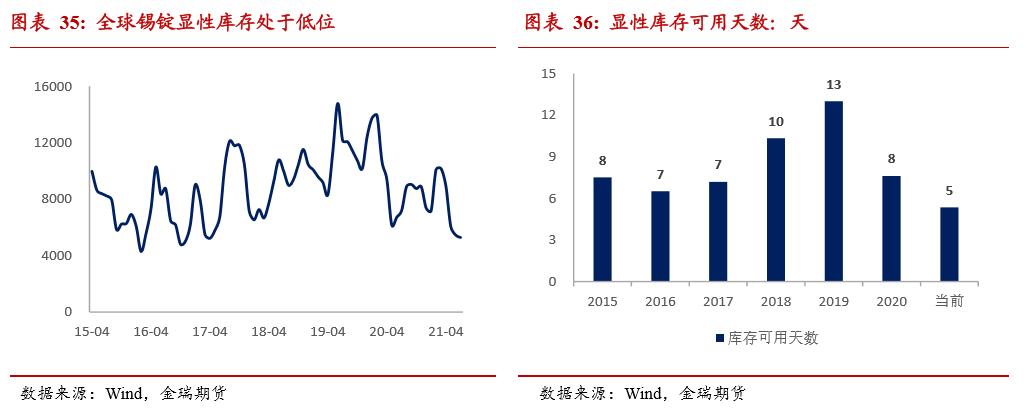

显性库存及库存可用天数均为历年新低:今年全球显性库存明显去化,LME最新库存2025吨,较年初基本持平,国内SHFE库存3260吨,较年初大幅降低至2215吨。两地合计库存5285吨,较年初降低2080吨,为2017年4月以来最低值。显性库存可用天数显示,当前显性库存仅仅可维持5天的消费用量,也是近7年最低水平。

产业库存(原料+锡锭)亦有去化:另外,产业库存水平也处于压缩状态,包括冶炼厂锡矿库存及重点地区锡锭库存。根据调研了解,锡价大幅攀升以来,炼厂资金周转难度上升,为了维持一定现金流,不断压缩原料库存。另外,根据上市公司财报,一季度印度锡锭出口降幅远小于天马锡锭产量的降幅,天马在消耗结转库存。

六、平衡及价格展望

高利润对供应的刺激受疫情干扰将延后兑现,鉴于远期资源的匮乏,改善空间或有限:锡矿山利润情况改善明显,从完全成本曲线上看得出,几乎是全行业盈利状态,但疫情在发展中国家的发酵,令供应修复不及预期,二季度呈现出了矿-锭双紧的局面。短期内预计供应BUG较难缓解,短期矛盾或延续至三季度。

高端制造领域景气度可,锡消费彰显韧性:锡制品的消费较为集中,主要应用于发达电子制造、汽车工业及新科技等高端制造领域,因此中国、美国、欧洲及日本占据了全球锡消费的80%左右。今年境外发达经济体修复带动下,锡消费保持了较强韧性。锡焊料领域1-5月累计增速达10%,尽管单月增速呈现环比回落,但仍保持在较高水平,预计下半年锡终端消费同比增长5%。

显性库存可用天数极低,产业库存亦有去化,支撑强劲:当前显性库存仅仅可维持5天的消费用量,为近7年最低水平。且产业库存水平也处于压缩状态,包括冶炼厂锡矿库存及重点地区锡锭库存。

平衡及价格展望:供需错配导致的锡锭短缺将延续至Q3,叠加显性及产业偏低的库存,锡仍可作为多头配置的品种。结合宏观,政策进入“预期管理”阶段,风险偏好或跟随预期摆动。阶段性避险情绪导致的回落或是买入锡的时机。随着境内外平衡的跷跷板再次倒向国内,且伴随着境外供应的修复,比价或重新回归,可考虑反套策略。

• 风险点:供应修复快于预期;消费恢复不及预期;政策收紧快于预期