资金情绪消退,锡静待消费回归

近期由于缅甸禁矿令发酵,锡价一举突破22万关口,此后交易情绪有所降温,逻辑开始重回基本面,缅甸“禁矿”令虽然未公布实施细则,落实力度也有待观察,但从全球近年锡矿项目的投产进度来看,锡矿供需仍旧较为紧缺,且目前矿端的紧缺正逐步向精炼锡的生产传导,国内精炼锡产量或出现下滑,目前消费仍旧较为平淡,消费恢复进程缓慢令锡锭库存高企,弱现实与强预期的博弈令锡价在20万/吨附近震荡运行,锡价继续上行动能需等待消费回归,建议长期以多配对待。

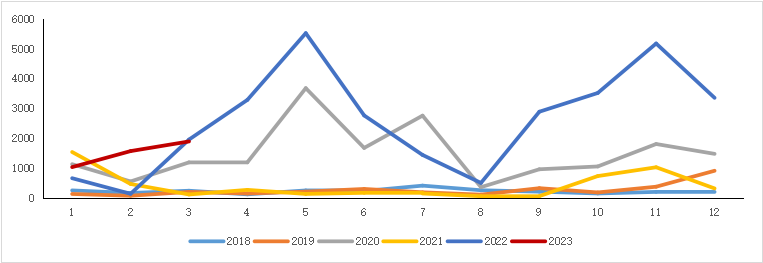

4月17日,沪锡主力急速拉升,跳空至218700元/吨,涨幅超过12%,主要原因是缅甸佤邦中央经济计划委员会于4月15日出台红头文件称:为了及时的保护佤邦剩余的矿产资源,在不具备成熟的开采条件之前,暂停一切矿产资源的开采和挖掘。对合同尚未到期,还在开采的公司企业给予三个月时间,做好善后工作。2023年8月1日后矿山停止一切勘探、开采、加工等作业。对于8月 1日后仍违规作业的企业或个人,交司法部门严惩。市场对矿端紧缺担忧加剧,多头资金涌入锡市,沪锡价格一举攻破22万关口。

图1:沪锡主力价格走势图

数据来源(博易云)

缅甸为全球第三大锡矿供应国,同时也是我国第一的锡矿进口国,去年我国进口锡矿24.37万吨,其中来自缅甸的进口矿为18.73万吨,占我国锡矿进口总量的77%,若是缅甸严格执行“禁锡令”,无疑将令国内锡矿供应更加紧张。

目前缅甸瓦邦政府暂未公布实施该项规定的具体措施以及细则,从缅甸本地产业结构来看,缅甸的经济发展相对落后,经济结构相对较为单一,主要以农业和矿业为主,而缅甸下游加工产能相对较少,上游的矿采业出口是缅甸政府重要的收入来源:根据世界银行的数据,2020年缅甸的矿产资源创收占缅甸财政收入的比例为3.9%,根据国际货币基金组织的报告,2021年缅甸的GDP预计下降了18%,主要受到新冠疫情和政治动荡的影响。考虑到以上数据也受到当地政治和经济形势的影响,且缅甸政府公布的数据通常缺乏透明度和可靠性,因此很难确定官方公布的数据是否真实可信。然而,根据缅甸矿业部门的一些报告,缅甸政府的财政收入中矿产资源创收的比例大约在7%至10%之间,且很多私人小型矿山开采数据未纳入数据统计,实际矿采业出口创收重要程度应更高,短期内当局长时间严格禁止锡矿开采和出口的概率是比较低的,佤邦政府的意图可能更多的在于整顿当地矿产资源乱采滥挖、效率低下、浪费严重等现象,后续可能会有一些低效、落后产能被关闭,导致锡矿供应量减少。

图2:缅甸进口锡矿(实物吨)

数据来源(iFind)

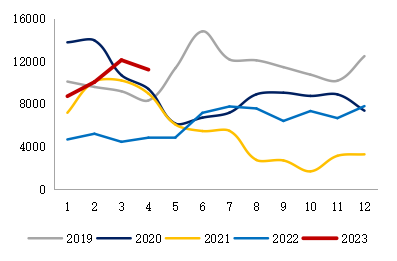

图3:矿石和金属出口

(占商品出口的百分比)

数据来源(World Bank)

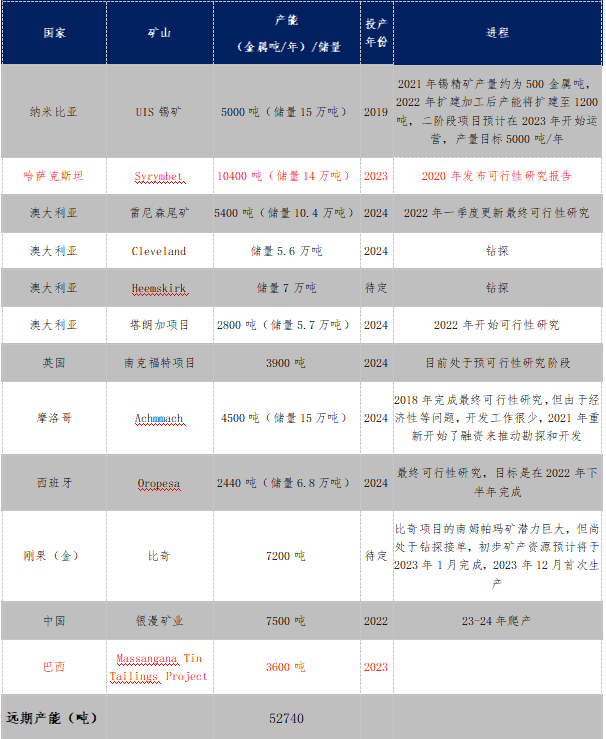

从矿端来看,由于近年资本开支较少,主产矿区现有锡矿增量有限,且新增锡矿项目不足。东南亚地区印尼缅甸等地均面临矿产资源贫化,品位下降等问题,开采成本上升,且矿产出有限。非洲及秘鲁地区产量较为平稳,但今年内难有大幅增量,秘鲁的圣拉斐尔矿山之前由于工人抗议等问题停产一段时间,虽然现已复产,但对今年生产进度有所延误,非洲刚果、纳米比亚等国家新矿项目均处于产能扩张阶段,此外今年有投产计划的项目还有哈萨克斯坦的Syrymbet矿山和巴西的Massangana Tin Tailings ,投产时间在年底,总体来看今年锡矿产量难有大幅增量。

表1:近年锡矿投产/待投产项目汇总

数据来源:各公司官网

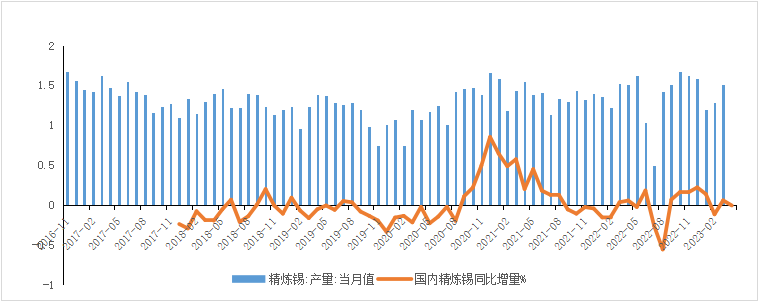

矿端偏紧格局正逐步向锭端过渡:根据smm数据,4月国内精炼锡产量16300吨,环比增加7.8%,同比增加7.9%,再生锡产量为4510吨,环比增加15.3%。4月精锡企业开工率69.12%,环比增加5%,主产地区云南开工率为57.63%,因原料紧张问题开工率小幅下滑,而江西地区开工率则稳中有升。预计5月精炼锡产量将小幅下滑,虽然江西地区部分停产检修设备重启,但云南地区由于原料紧缺的原因,产量将进一步下滑,矿端紧缺格局正逐步传导至锭端。

图4:国内精炼锡产量

数据来源(wind)

锡锭进口方面,3月进口1884吨,环比增加20.8%,同比减少3.2%,秘鲁方面锡锭进口有明显减量,因当地地缘政治因素影响了生产,随着内盘锡价走强,沪伦比值不断增大,国内进口窗口关闭,预计后续锡锭进口将有所减少。

图5:中国精锡进口统计(吨)

数据来源(钢联数据)

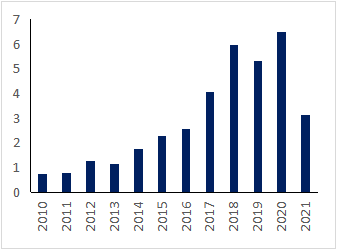

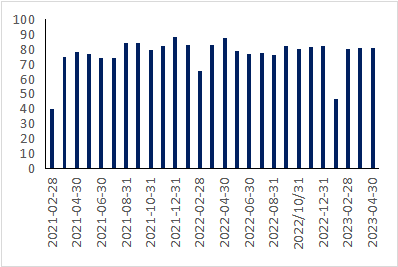

消费端,据SMM统计,焊锡企业3月开工率86.9%,环比减少增加0.7%,焊锡企业开工率逐渐回升,从终端电子消费来看需求仍未大幅改善,电子产品仍旧处于去库周期,3月集成电路产量为7219968.6万块,同比下降3%,光伏消费增速放缓,2月光伏累计新增装机量为2037万千瓦,较去年累计同比增长87.57%,从欧美国家制造业PMI来看虽然仍旧处于下行周期,但电子产品批发库存累库斜率已经大幅放缓,预计后续需求难以继续走差。

图6:SMM锡焊料企业月度开工率:总(%)

数据来源(wind)

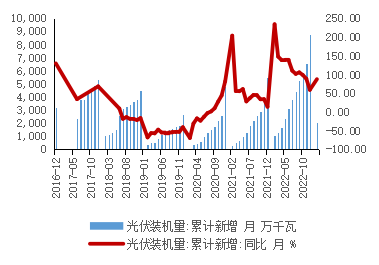

图7:光伏装机量:累计新增

数据来源(wind)

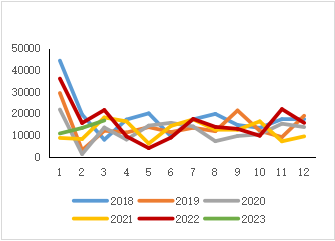

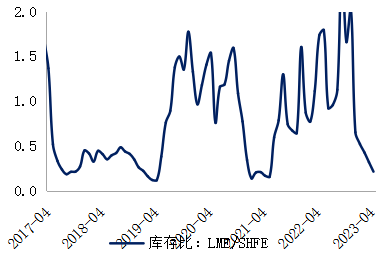

库存方面,国内锡锭库存持续处于高位,目前已经快接近2017年的高点,截至5月5日,全球显性库存10913吨,环比前一周累库190吨,较去年年底增7633吨,与去年同期相比增6053吨。其中境外库存1560吨,境内库存9353吨,境内外库存比小幅下行至0.17左右。从下游接货情况来看,现货市场仍旧较为清淡,高价对于下游消费抑制作用较为明显。

图8:全球显性库存

数据来源(wind)

图9:境内外库存比

数据来源(wind)

综上,锡市资金情绪有所降温,缅甸“禁矿”令虽然未公布实施细则,落实力度也有待观察,但从全球近年锡矿项目的投产进度来看,锡矿供需仍旧较为紧缺,且目前矿端的紧缺正逐步向精炼锡的生产传导,国内精炼锡产量或出现下滑,目前消费仍旧较为平淡,恢复进程缓慢令锡锭库存高企,弱现实与强预期博弈令锡价在20万/吨附近震荡运行,锡价上行动能需等待消费回归,建议长期以多配对待。