锡:薄冰慢行 风控为先

重要提示

本订阅号所涉及的期货研究信息仅供光大期货专业投资者客户参考,用作新媒体形势下研究信息和研究观点的沟通交流。非光大期货专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大期货不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大期货的客户。

要点:

2022年行情回顾

2022年内外盘锡价均向上强烈冲高后受限于基本面偏弱快速回落。

2023年市场分析逻辑

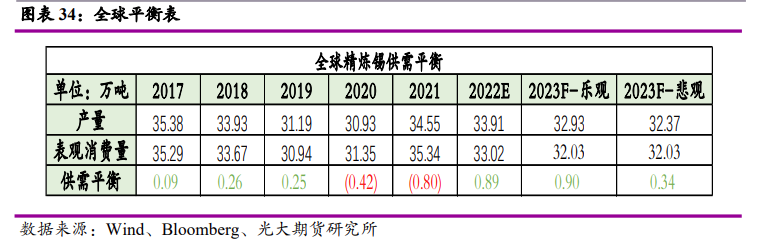

因再生产量统计口径困难,大部分再生原料均取决于前一年消费情况,因此我们首先以全球原矿供应来预测明年原生冶炼增幅,以当年整体消费预估次年再生冶炼增幅。2023年全球原矿的供应变量在于缅甸矿的产出,基本可以确定明年缅甸矿产量将减少,问题在于减少幅度。因此,我们对供应端给予两种不同假设情况进行分析。乐观看,价格回落至宽幅波动区间,缅甸进口减少至4万金属吨左右。悲观看,或将直接减少至2020-2021年的低位水平3.5万金属吨。

需求方面,从全球显性库存外推,2022年预估消费同比下滑7%,而主要减量都来自于海外消费的回落,国内反而全年走出同比正增长5%。展望2023年,我们认为即使极度乐观来预期明年半导体销售转为正增长,那么大概率企业也将以抛售成品库存作为先导,在去库至安全线下才会重新回到主动补库。而锡作为半导体行业中占比较小的原材料,企业在未见行业企稳前进行补库的可能性不强。所以,明年全球需求端消费预期同比降3%左右。

我们预期明年锡价单边行情概率不大,在中国与海外消费有极大可能性劈叉的预期下,内外正反套交易值得关注。

风险提示

缅甸矿产出断崖式下跌,美联储降息节奏超预期

一、2022年锡价冲高回落

1、行情回顾

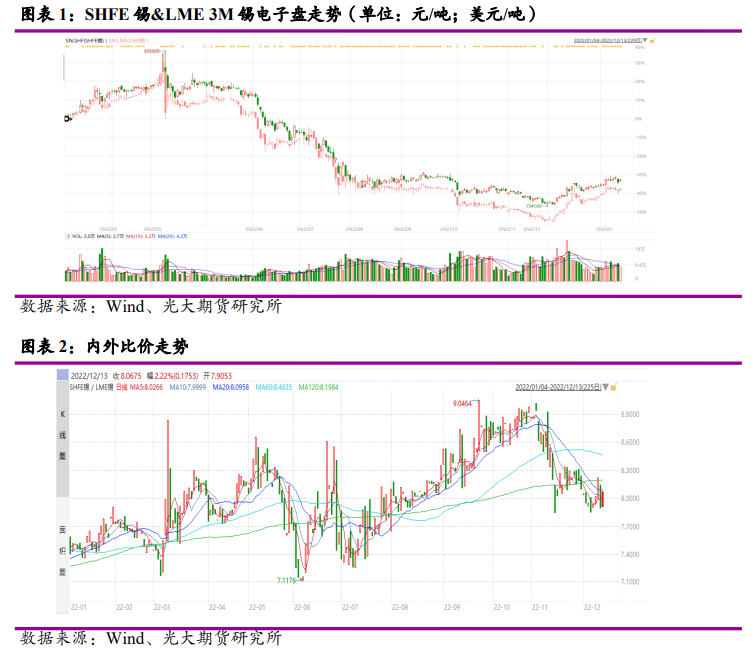

2022年,锡价波动剧烈,年初锡凭借强现实的逻辑驱动,价格重心持续上移,后续凭借LME镍逼仓带动,LME金属均出现大幅拉涨,期间锡刷新历史高位至39.37万。但对锡而言,此时国内锡矿供应过剩,锡矿加工费走高至3万元/金属吨,带动国内炼厂产量突破16,000吨/月,进口锡锭同环比大幅增加,供应端的增量叠加经济衰退的预期,被严重高估的锡自然会成为被抛空的品种,故锡价从39万迅速回落至27万附近。虽然价格的暴跌倒逼出炼厂联合减产挺价,但减产期间国内显性库存仍在增加,最大的利好转为利好出尽,锡价再度快速滑落至20万下方。

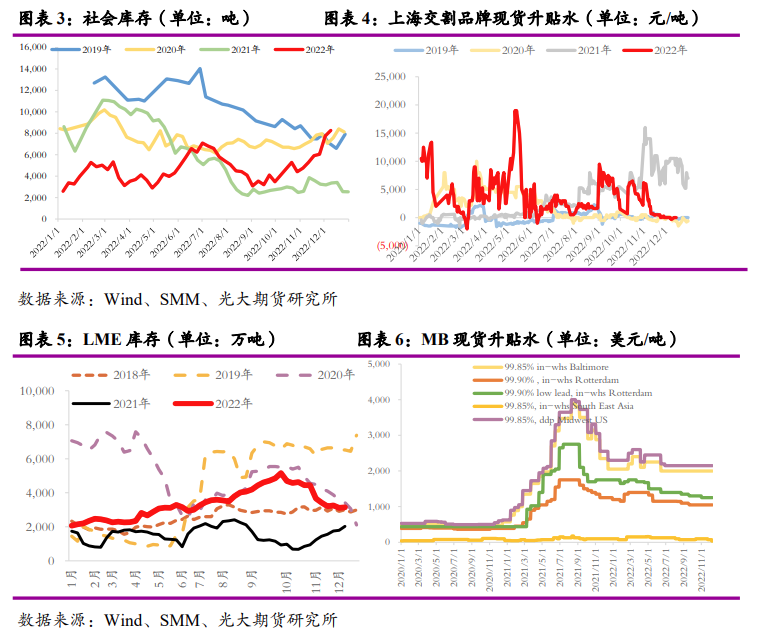

回顾锡全年比价波动,由于LME锡锭库存持续增加,海外高BACK结构也大幅收窄,日韩疲软的需求拖累全球的电子需求滑落,同时海外印尼等国供应的恢复,导致海外锡供应过剩;国内上半年锡锭库存较低,炼厂挺价意愿强烈,导致现货基差很长时间维持在4000元/吨以上,故LME比价快速走高,锡进口盈利丰厚,进而导致锡锭进口大幅流入,随着国内因进口锡锭亦进入过剩周期,锡进口窗口关闭,比价波动开始放缓。

2、库存和升贴水

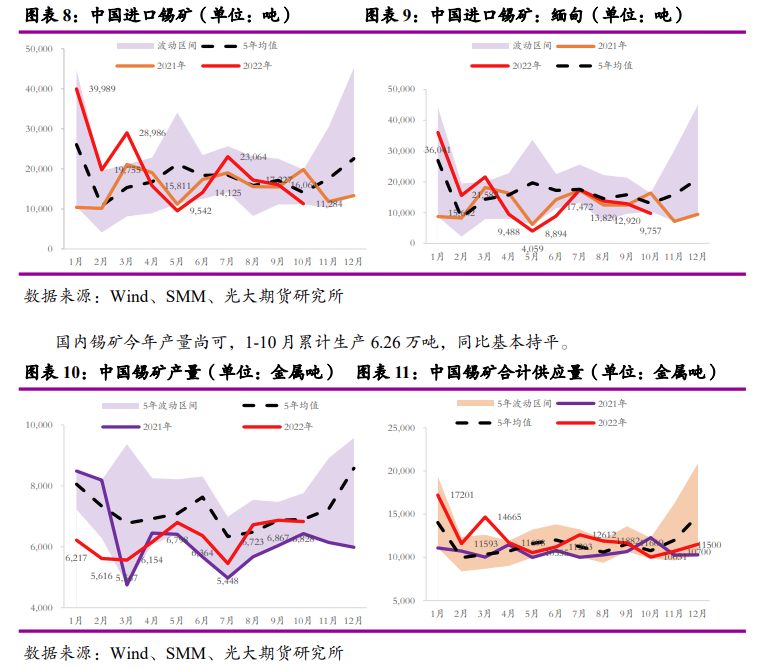

2022年上半年国内锡锭库存围绕在4,000吨附近波动,进入四季度,国内锡锭供应恢复至年内高位,需求开始持续滑落,国内锡锭持续累库,供应过剩下,国内现货从升水4,000~5,000元/吨回落至平水。

LME库存自年初开始持续增加,海外锡较为过剩的基本面也很难支撑现货升水维持高位,故整体海外的现货升水震荡回落。进入2022年4季度,由于中国大量锡锭的进口,加之海外下游极低价格的集中备货,LME锡库存自高位震荡下行。

二、全球范围内几无新投产锡矿项目

虽然锡价在2021年走出单边大幅上涨的趋势,但是因前几年价格的窄幅波动,全球对于锡矿的资本开支都处在较低位置。在统计了近5年全球有披露信息的含锡金属矿山后,发现几乎全部矿山都处在可行性分析阶段,明年几无新增投产项目。而在近两年已投产的矿山项目中,Alphamin Bisie、Minsur B2 tailing和Afritinmining Uis均已在今年达产至满产,明年产量基本维持,并无增产计划。

三、全球供应

1、2023年或将因经济品位下滑带来缅甸原矿供应量减少

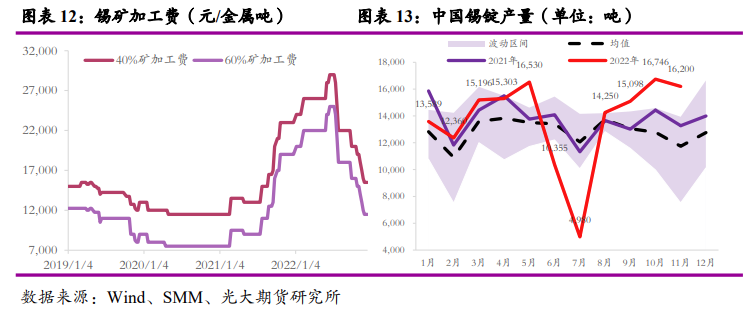

除了进口成品锡锭端受益于沪伦比的高位,进口量有大幅提升外,矿端进口同样受益于进口利润的抬升,部分海外高品锡矿在今年向国内流入。这部分高品矿的流入,在年内一定程度上熨平了缅甸出口端断断续续出现的各种问题。1-10月,国内进口锡矿金属量同比增长37%,其中,自缅甸增长15%。

2023年,由于价格重心的下移,经济品位重新回到低位。在去年下半年至今年三季度前可复选的大部分尾矿将重新被舍弃,而这部分矿主要集中在缅甸端。另一方面,若明年沪伦比无法在高位打开进口窗口,今年新进入国内的高品矿将重回东南亚国家进行冶炼。

2、国内新增冶炼投产以再生为主 但原生产能空闲仍高

2022年国内新投产产能以再生冶炼为主,4月江西和丰投产、8月江西巴顿投产,两家冶炼厂主业均为再生铜冶炼。今年之前的生产含锡废料均会对外出售,因此在投产后基本一年内不需要外购原料,前期废料库存和主业副产可维持生产。但是,据了解目前两家冶炼厂均未达产,一方面原因可能在于价格在下半年的持续下跌,对开工率刺激并不大。另一方面,需求的下滑也让公司成品销售困难。

3、海外供应

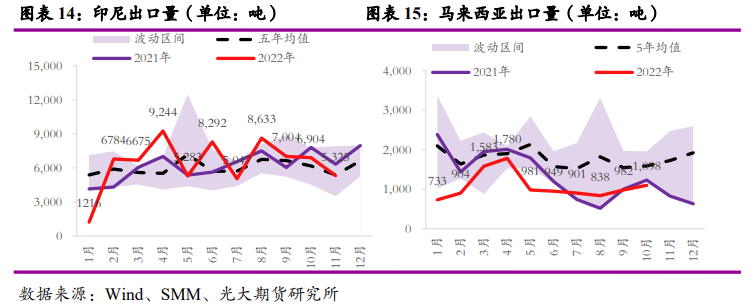

以当前数据预估,东南亚三国出口量同比减少4%至9.32万吨。印尼出口量同比或将持平于7.5万吨;马来西亚MSC生产恢复,但或因去年生产问题长单签订不及往年,导致今年全年出口量偏低,同比减少18.87%至1.28万吨;泰国或因非洲矿被中国采购,进口矿量大福走低,导致今年出口亦同步走低30%至0.48万吨。

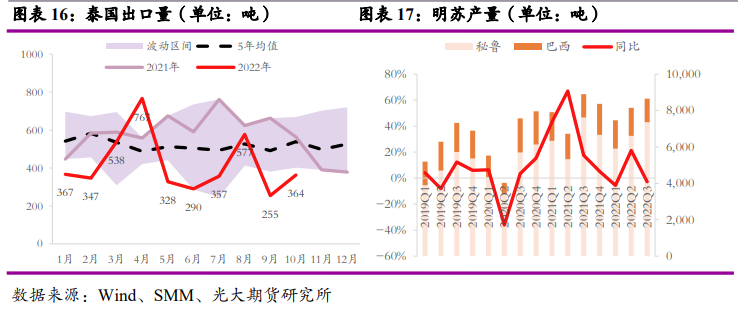

明苏巴西和秘鲁冶炼产量总体波动不大,季间产量差异主要是因为年检带来的生产天数减少。2022年预估产量在3.2万吨,同比持平。

四、需求

1、半导体企业库存去化不畅

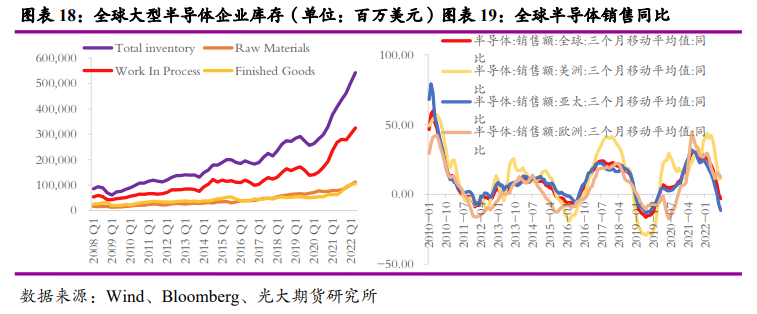

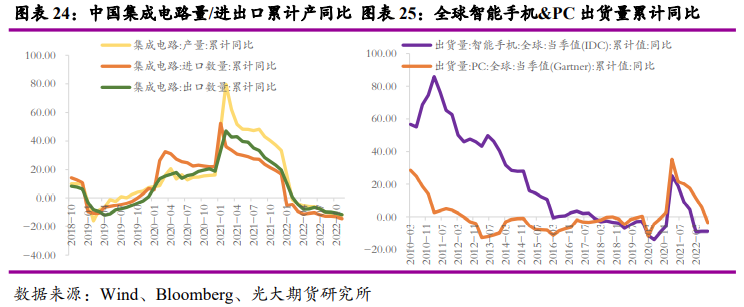

根据Bloomberg统计数据可以明显看出全球大型半导体企业库存处在2008年至今的最高位(包含原材料生产商、IC制造商、封装企业以及终端成品企业),而美国半导体制造企业价格指数上涨并未有如此高的斜率,11月价格指数上涨仅4%,可见数量的库存累积才是本轮库存累积的核心原因。

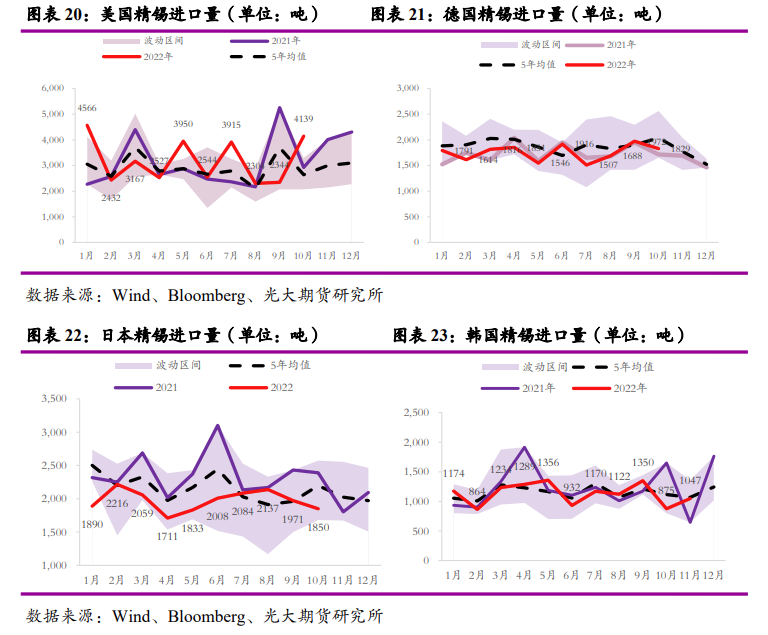

而从全球半导体销售数据来看,虽然全球半导体销售同比进入负增长区间,但是美欧仍处在正增长区间,仅亚太地区的下滑带来了全球销售数据的下滑,这个数据同样可以从美德日韩进口锡锭量上得到验证。2022年,美国进口预估同比增长4%至4万吨、德国进口预估同比持平2万吨、日本进口预估同比减少14%至2.4万吨、韩国进口预估同比减少10%至1.3万吨。

展望2023年,美欧加息进度虽然有所放缓,但仍然处在加息进程,加息对于成长型行业的压制仍然强烈。半导体行业在明年或将因为过高的库存量进入一个主动去库的阶段。而与此同时,半导体销售周期却将进入一个下滑区间,制造商主动去库时间或将拉长。而在当前备受瞩目的各国推出的本土半导体扶持政策,我们认为因为半导体是一个技术密集和资金密集型行业,建厂周期和资本投入均较大,在短期内对于锡消费的拉动将十分有限。明年全球消费或将更加弱于今年,欧美将步入日韩消费负增长状态,全球同此凉热,半导体高位去库结束前,锡焊料在半导体消费上难言乐观。

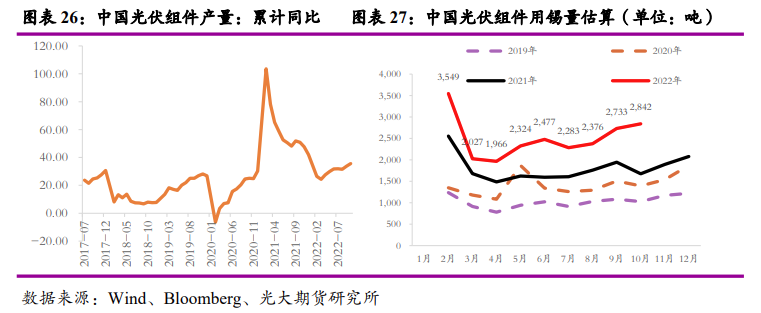

2、光伏逆势支撑,但2023年增幅或将放缓

在半导体进入衰退周期下,中国光伏产业异军突起,光伏焊带耗锡逆势增长。2022年1-10月,国内累计生产光伏电池组件2560.3GW,同比增长35.6%。。其中,1-9 月国内组件出口达到 121.5GW,同比增长 89%,其中欧洲出口量占比56%。2023年,预估光伏组件产量同比将继续增长,但同比增幅或将有所放缓至20%左右。主要考虑在于欧洲对于绿电的发展因俄乌冲突有所放缓,对于传统能源投资开始有转向。而美国继续在贸易保护政策上加码,对国内组件出口产生较大扰动。

3、镀锡板内外需求走弱

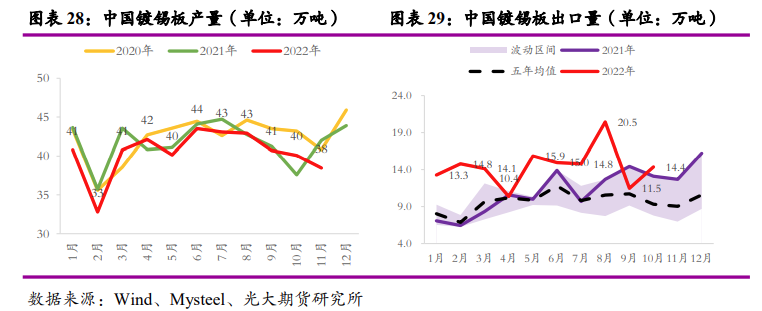

2022年1-11月,国内累计生产镀锡板(卷)445万吨,同比减少2.60%;出口144.51万吨,同比增长35.87%。镀锡板作为传统锡消费下游,在前两年出口需求仍强下,国内产量却自2019年以来持续走弱,表明国内镀锡消费弱势。而在出口需求上,我们认为明年出口将弱于今年,镀锡消费将在明年延续走低。

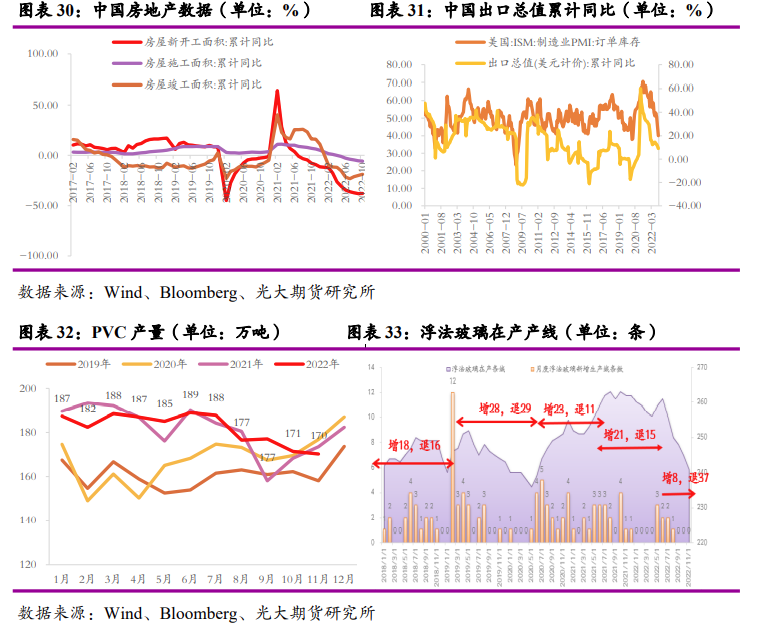

3、房地产竣工支撑内消,但出口需求或走弱

2022年房地产下滑幅度和持续时间都远超市场预期,但年中以来,5年期LPR调降、各地调整贷款政策,稳需求端政策已率先发力。而11月连续出台的三大类“稳地产”政策,均旨在更有效地为房地产企业“开闸”,稳定地产供给侧平稳。而作为重中之重的“保交楼”,将成为明年房地产行业的重点工作,房地产竣工面积将有望成为最先企稳,转向正增长。

出口方面,国内1-10月出口累计同比转至负增长区间,除了今年由于美联储加息带来的全球需求承压外,美国制造业库存周期调整或也对出口造成了一定压制。从美国ISM制造业PMI订单库存指数来看,与国内以美元计价出口总值累计同比走势有一定正相关性。短期来看,美国库存周期仍处加速下行状态,国内出口也将在这一段时间表现承压。

PVC和浮法玻璃均为房地产后周期消费环节,2023年或将受益于房地产竣工的同比走高,摆脱今年消费颓势,但PVC制品的出口将因美国长短利率抬升导致的房地产低迷而有所压制。

五、价格展望

1、逻辑分析

因再生产量统计口径困难,大部分再生原料均取决于前一年消费情况,因此我们首先以全球原矿供应来预测明年原生冶炼增幅,以当年整体消费预估次年再生冶炼增幅。2023年全球原矿的供应变量在于缅甸矿的产出,基本可以确定明年缅甸矿产量将减少,问题在于减少幅度。因此,我们对供应端给予两种不同假设情况进行分析。乐观看,价格回落至宽幅波动区间,缅甸进口减少至4万金属吨左右。悲观看,或将直接减少至2020-2021年的低位水平3.5万金属吨。

需求方面,从全球显性库存外推,2022年预估消费同比下滑7%,而主要减量都来自于海外消费的回落,国内反而全年走出同比正增长5%。展望2023年,我们认为即使极度乐观来预期明年半导体销售转为正增长,那么大概率企业也将以抛售成品库存作为先导,在去库至安全线下才会重新回到主动补库。而锡作为半导体行业中占比较小的原材料,企业在未见行业企稳前进行补库的可能性不强。所以,明年全球需求端消费预期同比降3%左右。

我们预期明年锡价单边行情概率不大,在中国与海外消费有极可能性劈叉的预期下,内外正反套交易值得关注。

2、价格预测

LME锡预计运行于21,000-26,000美元/吨

SHFE锡运行于160,000-210,000元/吨

3、风险提示

缅甸矿产出断崖式下跌,美联储降息节奏超预期